Vrste finančnih razlogov, kakšni so uporaba in primeri

- 1919

- 481

- Cary Goyette

The finančni razlogi So ključni kazalniki finančne uspešnosti podjetja, ustvarjene z uporabo številčnih zneskov, ki so jih vzeli iz računovodskih izkazov za pridobitev pomembnih informacij o organizaciji.

Številke, ki jih najdemo v računovodskih izkazih podjetja, ki so bilanca stanja, status dohodka in statusa denarnega toka, se uporabljajo za izvajanje kvantitativne analize in oceno likvidnosti, rasti, marž, stopnje uspešnosti, finančnega vzvoda, dobičkonosnosti in vrednotenja podjetja.

Vir: Pixabay.com Ko gre za naložbe.

Hkrati je veliko število številk v računovodskih izkazih podjetja lahko za mnoge vlagatelje prekinilo in zastrašujoče. Vendar lahko z analizo finančnih razlogov s temi številkami sodelujete na organiziran način.

[TOC]

Izračun in analiza

Izračun finančnih razlogov je razmeroma preprost. Vendar pa je za razumevanje in razlago tega, kar govorijo o računovodskem izkazu podjetja, potrebno malo več dela.

Uveljavljena podjetja imajo običajno več let podatkov o ravnotežju in status rezultatov, ki delujejo z analizo razlogov.

Izračun finančnih razlogov za več obdobij, bodisi četrtletno ali letno, pomaga spremljati koristne trende v operativni uspešnosti podjetja.

Vrste in njihove značilnosti

Razlogi za likvidnost

So finančni indeksi, ki merijo zmogljivost podjetja, da plača svoje finančne in dolgoročne finančne obveznosti. Najpogostejši finančni razlogi vključujejo naslednje.

Kroženje razloga

Razlog za kroženje meri zmogljivost družbe za plačilo kratkoročnih obveznosti s krožnimi sredstvi:

Razlog za kroženje = kroženje v obtoku sredstev / obveznosti.

Hiter razlog

Hitri razlog meri zmogljivost družbe za plačilo kratkoročnih obveznosti s hitrimi sredstvi:

Hitri razlog = (obtočna sredstva - zaloge) / obtočne obveznosti.

Stopnja obratovanja denarnega toka

To je merilo, kolikokrat lahko podjetje plača obtočne obveznosti z gotovino, ustvarjenim v določenem obdobju:

Razlog operativnega denarnega toka = operativni denarni tok / trenutne obveznosti.

Razlogi za vzvod

Merijo znesek kapitala, ki izhaja iz dolga. Z drugimi besedami, finančni razlogi se uporabljajo za oceno ravni dolga podjetja. Najpogostejši finančni razlogi vključujejo naslednje:

Razlog Dolg za sredstva

Izmeri relativni znesek premoženja družbe, ki je zagotovljena zahvaljujoč dolgu:

Lahko vam služi: Katera so končna sredstva v ekonomiji?Razlog dolg na sredstva = skupne obveznosti / skupna sredstva.

Razlog za kapitalski dolg

Dolg do kapitala izračuna težo celotnega dolga in finančnih obveznosti do računovodskega kapitala:

Razlog Dolg do kapitala = skupne obveznosti / dediščina delničarjev.

Razlog za pokritost obresti

Koeficient obresti določa enostavnost, s katero lahko podjetje plača svoje obrestne stroške:

Koeficient obresti = odhodki iz poslovanja / obresti.

Razlog za kritje dolga

Razmerje pokritja dolga določa enostavnost, s katero lahko podjetje plača svoje dolžniške obveznosti:

Razlog za kritje dolga = poslovna komunalna služba / skupna služba dolga.

Razlogi učinkovitosti

Znani so tudi kot finančni indeksi. Uporabljajo se za merjenje, kako podjetje uporablja svoje premoženje in vire. Najpogostejši finančni razlogi za učinkovitost vključujejo naslednje.

Razmerje vrtenja sredstev

Razmerje vrtenja sredstev meri zmogljivost podjetja za ustvarjanje prodaje iz sredstev:

Razmerje vrtenja sredstev = skupna neto prodaja / sredstva.

Razmerje vrtenja zalog

Izmeri, kolikokrat se v določenem obdobju proda in zamenja inventar podjetja:

Razmerje vrtenja zalog = stroški prodanega blaga / povprečni zalog.

Terjatve do terjatve

Izmeri, kolikokrat lahko podjetje v določenem obdobju pretvori terjatve v gotovini:

Računi Razlog za rotacijo na drobno = neto kreditna prodaja / povprečna terjatev.

Prodaja v zalogi

Razlog za prodajne dni v zalogah meri povprečno količino dni, ki jih podjetje vzdržuje v svojem zalogah, preden ga proda strankam:

Prodaja v zalogi = 365 dni / razmerje vrtenja zalog.

Razlogi dobičkonosnosti

Izmerijo zmogljivost družbe za ustvarjanje dohodka v zvezi z dohodkom, uravnoteženimi sredstvi, poslovnimi stroški in kapitalom. Najpogostejši finančni razlogi vključujejo naslednje.

Razmerje med bruto dobičkonosnostjo

Primerjajte bruto dobiček podjetja z njegovo neto prodajo, da pokažete, koliko dobička dobi podjetje po plačilu stroškov prodanega blaga:

Bruto razmerje dobičkonosnosti = bruto dobiček / neto prodaja.

Razlog za operativno donosnost

Razmerje med operativno dobičkonosnostjo primerja operativni dohodek podjetja s svojo neto prodajo, da določi operativno učinkovitost:

Vam lahko služi: 6 najpomembnejših gospodarskih dejavnosti GuanajuatoRazmerje med operativno dobičkonosnostjo = operativna dobičkonosnost / neto prodaja.

Razlog za sredstva na premoženju

Stopnja dobičkonosnosti na sredstvi meri učinkovitost, s katero podjetje uporablja svoje premoženje za ustvarjanje dobička:

Razlog za sredstva na sredstvi = čista dobičkonosnost / skupna sredstva.

Razlog za dobičkonosnost na dediščini

Stopnja dobičkonosnosti na dediščini meri učinkovitost, s katero podjetje uporablja svoja sredstva za ustvarjanje dobička:

Razlog za dobičkonosnost na dediščini = čista dobičkonosnost / pravičnost delničarjev.

Razlogi tržne vrednosti

Uporabljajo se za oceno cene delnic podjetja. Najpogostejši razlogi tržne vrednosti vključujejo naslednje.

Razlog Knjižna vrednost na dejanje

Razlog, da je knjiga knjige na dejanje izračunala vrednost na delnico družbe, odvisno od kapitala, ki je na voljo delničarjem:

Razlog Knjižna vrednost na dejanje = računovodski kapital / skupne delnice v obtoku.

Razlog za donosnost dividend

Razmerje dividend meri znesek dividend, pripisanih delničarjem v zvezi s tržno vrednostjo na delnico:

Razlog za donos dividend = dividende na delnico / cena ukrepanja.

Razlog za zaslužek na akcijo

Razmerje dobička na akcijo meri znesek čistega dohodka, pridobljenega z vsakim čakajočim ukrepom:

Dohodek razlog za ukrepanje = čisti dobiček / skupno delnic v obtoku.

Razlog za ceno

La Razón Price-Ganancia primerja ceno delnic podjetja z dobičkom na delnico:

Razlog za cenovno ceno = cena dejanja / dobička na delnico.

Kaj so finančni razlogi, zakaj?

Finančni razlogi so najpogostejša in posplošena orodja za analizo finančnega položaja podjetja. Razlogi je enostavno razumeti in jih je enostavno izračunati. Uporabljajo se lahko tudi za primerjavo različnih podjetij v različnih panogah.

Ker je razlog preprosto matematična primerjava, ki temelji na razmerjih, lahko tako velika kot majhna podjetja uporabijo razloge za primerjavo svojih finančnih informacij.

Na nek način finančni razlogi ne upoštevajo velikosti podjetja ali industrije. Delež je le surov izračun finančnega položaja in uspešnosti.

Finančni razlogi omogočajo primerjavo podjetij iz vseh panog, velikosti in sektorjev, da se prepoznajo njihove prednosti in slabosti.

Sledenje uspešnosti podjetja

Določitev finančnih razlogov se izvaja posamično na obdobje in spremljanje skozi čas sprememb njihovih vrednot, da bi odkrili trende, ki jih je mogoče razviti v podjetju.

Lahko vam služi: status rezultataNa primer, povečanje dolga na sredstva lahko pokaže, da je podjetje napolnilo dolgove in se lahko sčasoma sooči s tveganjem neskladnosti.

Naredite primerjave za uspešnost podjetja

Primerjajte finančne razloge s tistimi glavnih konkurentov, da preverite, ali ima podjetje v zvezi s povprečno industrijo boljšo ali slabšo uspešnostjo.

Na primer, primerjava uspešnosti sredstev med podjetji olajša določitev vlagatelja ali analitika, katera sredstva podjetja se uporabljajo učinkoviteje.

Uporabniki

Med uporabniki finančnih razlogov so notranji in zunanji deli podjetja:

- Notranji uporabniki so lastniki, vodstvena ekipa in zaposleni.

- Zunanji uporabniki so vlagatelji na drobno, finančni analitiki, konkurenti, upniki, regulativni organi, davčni organi in opazovalci industrije.

Primeri

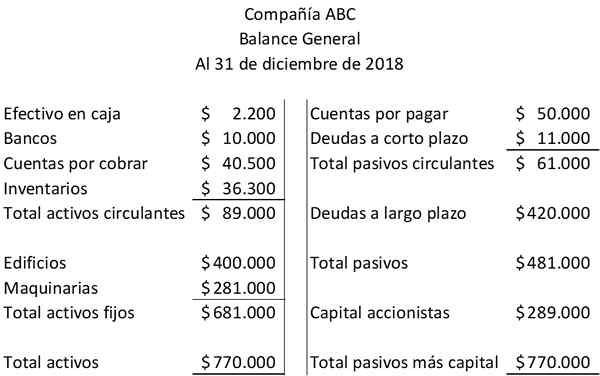

Analiza računovodskih izkazov vključuje finančne razloge. Za podjetje ABC sta predstavljena njegova bilanca stanja in izjava o rezultatih:

Tu sta dva finančna razloga, ki temeljita izključno na zneskih krožnih sredstev in obtočnih obveznosti, ki se pojavljajo v stanju družbe ABC:

Krožni razlog = kroženje sredstev / obtočne obveznosti = 89 USD.000 /61 $.000 = 1,46.

Hitri razlog = (obtočna sredstva - zaloge) / obtočne obveznosti = (89 USD.000 - 36 USD.300) / 61 $.000 = $ 52.700 /61 $.000 = 0,86.

Naslednji finančni razlog pomeni razmerje med dvema zneskoma stanja: skupne obveznosti in skupni kapital:

Razlog Dolg do kapitala = skupne obveznosti / sredstva delničarjev = 481 USD.000 /289 USD.000 = 1,66.

V tem primeru so upniki za vsake 1 dolar, ki so jih prispevali, prispevali 1,66 USD.

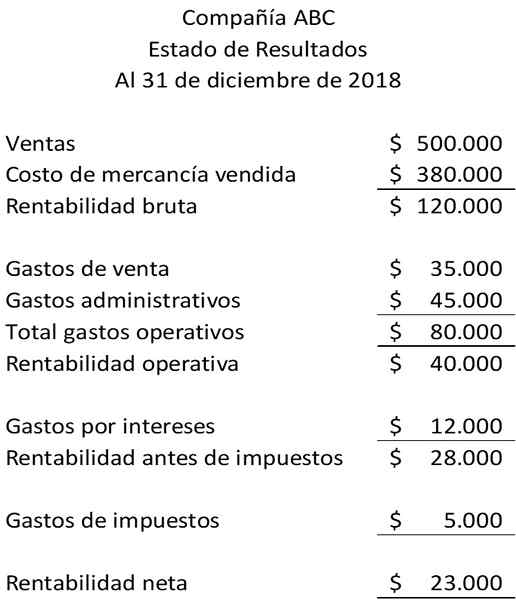

Finančni razlogi s statusom rezultatov

Naslednji finančni razlogi povezujejo zneske splošnega stanja terjatev in zalog z zneski izida poslovnega izida. Za ponazoritev teh finančnih razlogov imate naslednjo izjavo o rezultatih:

Razmerje vrtenja zalog = stroški prodanega blaga / povprečni zalog = 380 USD.000 /36 USD.300 = 10,47 krat.

Računi Razlog za rotacijo na drobno = neto kreditna prodaja / povprečna terjatev do računov = 500 USD.000 /40 USD.500 = 12,35 krat.

Reference

- CFI (2019). Finančna razmerja. Vzeto od: CorporateFinanceInstitute.com.

- Richard Loth (2019). Vadnica za finančno razmerje. Vzet od: Investpedia.com.

- Moj računovodski tečaj (2019). Analiza finančnega razmerja. Vzeto od: MycountingCourse.com.

- Inc (2019). Finančna razmerja. Vzeto iz: Inc.com.

- Harold AverKamp (2019). Finančna razmerja (razlaga). Računovodski trener. Vzeto od: AccountingCoach.com.

- Rosemary Peavler (2018). Analiza finančnega razmerja ponuja dragocene poslovne vpoglede. Majhno podjetje ravnotežje. Vzet od: the uravnotesMb.com.

- « Analiza razloga, ki kroži, kako izračuna in primeri

- Likvidnostni razlogi, kaj je likvidnost in primeri »