Kazalniki likvidnosti, kaj uporabljajo, izračun, analiza, primeri

- 1595

- 357

- Ricky Dach

The Kazalniki likvidnosti So pomemben razred finančnih indeksov, ki se uporabljajo za določitev zadostnosti dolžnika za plačilo kratkoročnih dolžniških obveznosti, ne da bi povečali zunanji kapital.

Z izračunom meritev, kot so kazalnik kroženja, hitri kazalnik in kazalnik denarnega toka, merijo zmogljivost družbe za plačilo dolžniških obveznosti in njihovo varnostno maržo, kot so kazalnik kroženja.

Vir: Pixabay.com Likvidnost ni le merilo, koliko učinkovito ima podjetje. To je tudi enostavna meritev, ki bo organizacija zbrala dovolj učinkovitih ali pretvorbe denarnih sredstev.

Sredstva, kot so terjatve, vrednosti z vrednostmi in zalogami, so mnogim podjetjem razmeroma enostavne, da jih kratkoročno zaslužijo denar. Zato vsa ta sredstva vstopijo v izračun likvidnosti podjetja.

Kratkoročne obveznosti se analizirajo glede na likvidna sredstva za oceno kritja kratkoročnih dolgov v nujnih primerih.

[TOC]

Obratni kapital kot kazalnik

Znesek obratnega kapitala podjetja je naveden tudi kot kazalnik likvidnosti.

Vendar ima lahko podjetje z veliko količino zalog, ki ga je težko prodati.

Zato lahko indeks vrtenja terjatev in indeks vrtenja zalog zagotavljata boljše informacije o zmogljivosti družbe za pretvorbo obtočnih sredstev v gotovini za plačilo obveznosti, ko pridejo.

Kaj so kazalniki likvidnosti za?

Kazalniki likvidnosti kažejo na denarno raven podjetja in možnost pretvorbe drugih denarnih sredstev v plačilo obveznosti in druge kratkoročne obveznosti.

Kazalnik kroženja

Kazalnik kroženja meri zmogljivost družbe za plačilo kratkoročnih obveznosti, ki jih je treba plačati v enem letu, z obtočnimi sredstvi, kot so učinkovita, terjatve do računov in zalog.

To pomeni, da ima podjetje omejen čas za zbiranje sredstev za plačilo teh obveznosti. Kratkoročna sredstva kot učinkovita, denarna ustreznika in pogajalske vrednosti lahko zlahka postanejo kratkoročni denar.

To pomeni, da lahko podjetja z višjimi zneski obtočnih sredstev lažje izplačajo svoje obtočne obveznosti, ko pridejo, ne da bi morali prodati dolgoročna sredstva, ki ustvarjajo dohodek.

Vam lahko služi: primitivni gospodarski sistemi in njihove značilnostiVišji kot je kazalnik likvidnosti, boljši je likvidnostni položaj, ki ga ima družba.

Hiter indikator

Meri sposobnost organizacije, da izpolni svoje kratkoročne dolgove z največ likvidnimi sredstvi. Zato izključuje zaloge kroženja sredstev. Znan je tudi kot "indikator kislinskega testa".

Gotovina, denarni ustrezniki, kratkoročne naložbe ali pogajalske vrednosti in obtočni računi se štejejo za hitro premoženje.

Kratkoročne naložbe ali pogajalske vrednosti vključujejo pogajalske vrednosti in vrednosti, ki so na voljo za prodajo, ki lahko v naslednjih 90 dneh zlahka postanejo gotovina.

Pogajalske vrednosti se pogajajo na odprtem trgu z znano ceno in zlahka dostopnimi kupci. Vsako ukrepanje na newyorški borzi bi se štelo za komercialno garancijo, saj ga je mogoče enostavno prodati vsakemu vlagatelju, ko je trg odprt.

Fire's Fire Test kaže, kako dobro lahko podjetje hitro obrne svoja denarna sredstva za plačilo obtočnih obveznosti. Prikazuje tudi raven hitrih sredstev glede na obtočne obveznosti.

Dnevi ujemanja

Nanaša se na povprečno število dni, da prevzame podjetje za plačilo po prodaji.

Medtem ko so nerešeni dnevi višji, to pomeni, da podjetje predolgo traja, da bi pobral plačilo in svoj kapital priveza na terjatve.

Kako se izračunajo?

Kazalnik kroženja

Izračuna se z deljenjem obtočnih sredstev med obtočne obveznosti. Ta odnos je naveden v številčni obliki, namesto v odstotni obliki. Tu je izračun:

Kroženje indikatorja = kroženje v obtoku sredstev / obveznosti.

Podjetja zahtevajo splošna in dolgoročna sredstva in obveznosti. Ta oddelek omogoča vlagateljem in upnikom, da izračunajo pomembne razloge, kot je kazalnik kroženja.

V računovodskih izkazih se pred dolgoročnimi računi vedno poročajo o obtočnih računih.

Hiter indikator

Hitri indikator se izračuna z dodajanjem gotovine, denarnih ustreznikov, kratkoročnih naložb in terjatev do tekočih računov ter nato razdeljen med obtočne obveznosti.

Hitri indikator = (efektivni + denarni ekvivalenti + pogajalske vrednosti + terjatve do računov) / obtočne obveznosti.

Včasih računovodski izkazi podjetja ne dajejo razčlenitve hitrih sredstev v bilanci stanja. V tem primeru lahko hitri kazalnik še vedno izračunamo, tudi če so nekateri vsoti hitrih sredstev neznani.

Vam lahko služi: kvartarni sektor: značilnosti, gospodarske dejavnosti, primeriZaloge in predplačniški stroški skupnega obtočnega premoženja za števca se preprosto odštejejo. Se pravi način izražanja tega je:

Hitri indikator = (tekoča sredstva - zalog - predplačniški odhodki) / tekoče obveznosti.

Dnevi ujemanja

Dnevi v čakanju na splošno se izračunajo četrtletno ali letno, povprečno terjatev iz obdobja in delitev med dnevnim dohodkom: dnevi prodajnih pobočij = povprečni terjatev / dohodek na dan.

Analiza

Likvidnost je sposobnost hitrega in ekonomskega pretvorbe denarnih sredstev. Kazalniki likvidnosti so bolj uporabni, če se uporabljajo na primerjalni način. Ta analiza je lahko notranja ali zunanja.

Notranja analiza

Notranja analiza kazalnikov likvidnosti pomeni uporabo več računovodskih obdobij, o katerih poročajo z istimi računovodskimi metodami.

Primerjava prejšnjih časovnih obdobij s trenutnimi operacijami omogoča analitikom, da spremljajo spremembe poslov.

Na splošno bo večji kazalnik likvidnosti pokazal, da je podjetje bolj likvidno in da bo boljše pokritje čakajočih dolgov.

Zunanja analiza

Zunanja analiza pomeni primerjavo kazalnikov likvidnosti enega podjetja z drugo ali s celotno panogo. Te informacije so koristne za primerjavo strateškega pozicioniranja podjetja v zvezi s svojimi konkurenti pri vzpostavljanju referenčnih ciljev.

Analiza kazalnikov likvidnosti morda ni tako učinkovita, če se analizirajo različne panoge, saj podjetja v različnih panogah zahtevajo različne finančne strukture.

Analiza kazalnika likvidnosti je manj učinkovita pri primerjanju podjetij različnih velikosti na različnih geografskih lokacijah.

Razlika med solventnostjo in likvidnostjo

Za razliko od kazalnikov likvidnosti, kazalniki plačilne sposobnosti merijo sposobnost podjetja, da izpolni svoje skupne finančne obveznosti.

Plaventnost je povezana s splošno sposobnostjo družbe za plačilo dolžniških obveznosti in nadaljevanje komercialnih operacij, likvidnost pa se bolj osredotoča na kroženje finančnih računov.

Podjetje mora imeti bolj aktivno kot skupne obveznosti, da je to plačilo in bolj v obtoku aktivno kot obtočne obveznosti, da ima likvidnost.

Čeprav solventnost ni neposredno povezana z likvidnostjo, kazalniki likvidnosti kažejo pripravljalno perspektivo glede na plačilno sposobnost podjetja.

Kazalnik plačilne sposobnosti se izračuna z deljenjem čistega dohodka in amortizacijo podjetja med njene kratke in dolgoročne obveznosti. To kaže, ali lahko čisti dohodek družbe pokrije njegove skupne obveznosti.

Vam lahko služi: mejna analizaNa splošno se podjetje z višjim kazalnikom plačilne sposobnosti šteje za ugodnejšo naložbo.

Primeri

Nekaj teh kazalnikov likvidnosti je mogoče uporabiti za dokazovanje njihove učinkovitosti pri oceni finančnega stanja podjetja.

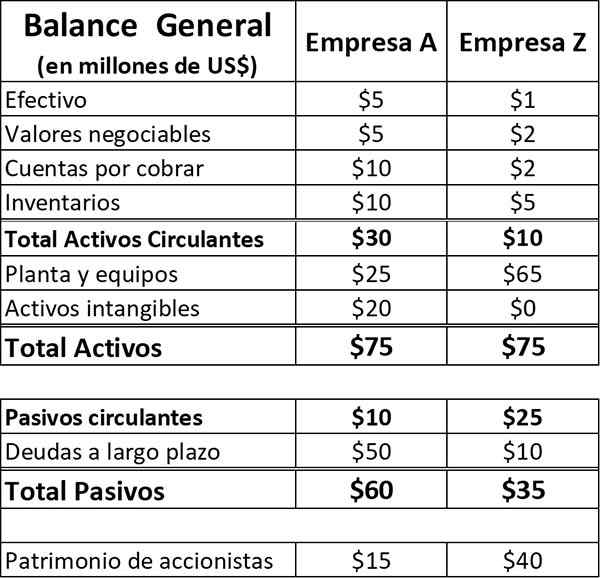

Razmislite o dveh podjetjih, družbi A in družbi Z, z naslednjimi sredstvi in obveznostmi v bilanci stanja (številke v milijonih dolarjev). Obe podjetji delujeta v istem proizvodnem sektorju.

V tem primeru se domneva, da obtočne obveznosti sestavljajo le plačljive račune in druge obveznosti, brez kratkoročnih dolgov.

Če se za izračun ustreznih kazalcev sprejmejo, je za podjetje A, če se formule sprejmejo,:

- Indikator kroženja = 30 $ / $ 10 = 3,0.

- Hitri indikator = (30 do $ 10) / $ 10 = 2,0.

Podobno se ustrezne formule za kazalnike uporabljajo za podjetje Z:

- Indikator kroženja = $ 10 /25 USD = 0,40.

- Hitri indikator = ($ 10 do $ 5) / 25 USD = 0,20.

Zaključki

Iz teh kazalcev lahko dobite vrsto zaključkov o finančnem stanju teh dveh podjetij.

Podjetje A ima visoko stopnjo likvidnosti. Na podlagi kazalnika kroženja ima 3 kratkoročna sredstva za vsaka 1 dolar v obtočnih obveznostih.

Njegov hitri kazalnik kaže na ustrezno likvidnost, tudi po izključitvi zalog, z 2 dolarjem v sredstva, ki jih je mogoče hitro pretvoriti v gotovino za vsak dolar obtočnih obveznosti. Če povzamemo, ima podjetje A udoben likvidnostni položaj.

Družba Z je v drugem položaju. Kazalnik kroženja družbe 0,4 kaže neprimerno oceno likvidnosti s samo 40 centov trenutnih obtočnih sredstev, da pokrije vsakih 1 dolar v obtočnih obveznostih.

Hitri kazalnik kaže na še resnejšo likvidnostno pozicijo z le 20 centov likvidnih sredstev za vsakih 1 USD v obtočnih obveznostih. Na splošno je družba Z v nevarni likvidnostni situaciji.

Reference

- Will Kenton in Adam Hayes (2019). Opredelitev razmerja likvidnosti. INANTOPEDIA. Vzet od: Investpedia.com.

- Računovodski trener.com (2019). Kaj je razmerje likvidnosti? Vzeto od: AccountingCoach.com.

- Moj računovodski tečaj (2019). Likvidnostna razmerja. Vzeto od: MycountingCourse.com.

- Clerax (2018). Likvidnostno razmerje, formula z izpiti. Vzet iz: clearTax.v.

- Steven Bragg (2018). Likvidnostna razmerja. Računovodska orodja. Vzeti od: AccountingOols.com.

- Rosemary Peavler (2019). Razmerja likvidnosti in likvidnosti. Majhno podjetje ravnotežje. Vzet od: the uravnotesMb.com.