Status sprememb v računovodski strukturi kapitala, primer

- 1652

- 514

- Ms. Pablo Lebsack

On Izjava o spremembah v kapitalu delničarjev To je finančna država, ki prikazuje spremembe kapitalskega računa. Sestavljajo ga kapitalski premiki, ki jih izdelujejo lastniki (prispevki in umiki), ustvarjanje rezerv in izguba ali integralna uporabnost.

Kapital se poveča s prispevki in dohodkom lastnikov in se zmanjšuje z umiki in stroški. Predstavljajo ga za -profitne subjekte, ker ne -neukrajni nimajo računovodskega kapitala, ampak dediščina.

Ta izjava o prestolnici lastnikov kaže na gibanje kapitala, ki nastane iz teh operacij.

Računovodski kapital je sestavljen iz dveh vrst kapitala: prispevani kapital in kapital. Prispevek je kapital, ki so ga partnerji neposredno prispevali k podjetju iz lastnih virov.

Kapital je bil sestavljen iz dobička, ki ga ustvari sama družba, in ki pripadajo partnerjem, v predmetih, kot so rezerve, ustvarjene za različne namene ali dobiček iz prejšnjih vaj.

[TOC]

Kakšne so razlike v računovodskem kapitalu za?

To je ena od petih sestavnih delov računovodskih izkazov, ki so sestavljeni tudi iz izkaza poslovnega izida, bilance, zapisov do računovodskih izkazov in državnih tokov.

Lastniki vlagajo v podjetja, da bi povečali svoje bogastvo in zanimajo, kako sta finančni položaj in finančna uspešnost podjetja vplivala na njihove osebne interese v njem. To se ne obravnava zlasti v bilanci stanja ali izjave o rezultatih.

Zato stanje razlik v računovodskem kapitalu uporabnike kaže na stanje bogastva lastnika, to je kapital na začetku finančnega obdobja, kako se je med letom spremenilo konec obdobja.

Lahko vam služi: organizacijske ravni ali organizacijske piramideKljučni namen te izjave je povzeti vse dejavnosti, ki jih v določenem obdobju izvajajo računovodski kapitalski računi. Lahko se izrazi kot država, v kateri spremembe v kapitalu nastanejo glede na posebne značilnosti samostojnih lastnikov, društev ali korporacij.

Pomembnost

Pomembnost te finančne države je, da omogoča računovodskim izkazom, da vidijo dejavnike sprememb v kapitalu lastnika v določenem računovodskem obdobju.

Povzema učinek dobička ali izgube, pridobljene v obdobju, naložbe ali razkužila, porazdelitev dobička med interesnimi skupinami ali njihovo zadrževanje v podjetju in popravljanje napak v prejšnjih obdobjih.

V splošnem stanju najdete premike rezerv delničarjev, vendar informacije, ki podrobno opisujejo kapitalske rezerve, niso zabeležene ločeno v drugih računovodskih izkazih.

Struktura

Odpiralni kapital

Vzame se neposredno iz stanja finančnega položaja prejšnjega obdobja, ne da bi ga prilagodili. Če je treba opraviti kakršno koli prilagoditev, bo prikazana ločeno v stanju različic v računovodskem kapitalu.

Spremembe v politikah

V tej kategoriji poročajo o učinkih kakršnih koli sprememb v računovodskih politikah. To vam omogoča, da prilagodite uvodni kapital, kot da je bila vedno uporabljena nova računovodska politika.

Popravek napak

Učinki kakršne koli napake v prejšnjih obdobjih morajo biti registrirani kot prilagoditev začetnih rezerv, ne pa na začetni kapital, tako da se lahko zneske tekočega obdobja uskladijo in spremljajo s računovodskimi izkazi prejšnjega obdobja.

Preoblikovan kapital

To je računovodski kapital, potem ko je prilagodil spremembe politik in popravkov prejšnjih napak.

Vam lahko služi: miti in sovražniki časaSpremembe osnovnega kapitala

Če je v računovodskem obdobju dodatna izdaja socialnega kapitala, ga je treba dodati v status sprememb v računovodskem kapitalu in povračilo delnic je treba sklepati.

Dividende

Oglasi ali dividende v tekočem obdobju morajo biti iz računovodskega kapitala sklepani kot porazdelitev lastniškega kapitala delničarjem.

Dobiček ali izgube

Dobiček ali izguba delničarja je obveščena kot iz izjave o rezultatih.

Prilagoditev prerazporeditve

Dobiček ali izguba se zabeleži z prevrednotenjem oprijemljivih fiksnih in finančnih sredstev v obdobju, če niso bili pripoznani v izkazu poslovnega izida.

Zaključno ravnovesje

To je stanja kapitalskih rezerv delničarjev na koncu obračunskega obdobja.

Meriti

Glavni cilj te države je pokazati premike kapitala poleg nakopičenih dobičkov in izgub, da bi bralcem omogočili opisovanje virov ali kam je prišla kapital, poleg njihovih odhodov ali kam je šla.

Zato lahko prek te državne uporabniki in zlasti lastniki podjetij poznajo učinke komercialnih operacij in z njimi povezanih dejavnikov na kapital lastnikov, ki so bili podeljeni podjetju. Poleg tega je bilo to bogastvo uporabljeno v obdobju in pretoki omenjenega kapitala.

Ni treba predstaviti različic v računovodskem kapitalu, vendar je treba, da družba razkrije informacije o svojih sredstvih.

Kaj kaže država

- Različne komponente računovodskega kapitala, ki ločijo udeležbe, ki niso nadzorovane.

- Porazdelitev skupnih integralnih uporabnosti med letom na različne sestavne dele kapitala in nekontroliranja.

Vam lahko služi: relativna presežna vrednost: značilnosti in primeri- Porazdelitev lastnikom v obliki dividend in drugih transakcij z lastniki, kot je izdaja delnic. Ta država usklajuje stanja različnih sestavnih delov kapitala na začetku in koncu obračunskega obdobja.

Zlasti so potrebne priznane in porazdeljene dividende, bodisi v stanju sprememb v računovodskem kapitalu, bodisi v opombah, ki so poleg informacij na akcijo.

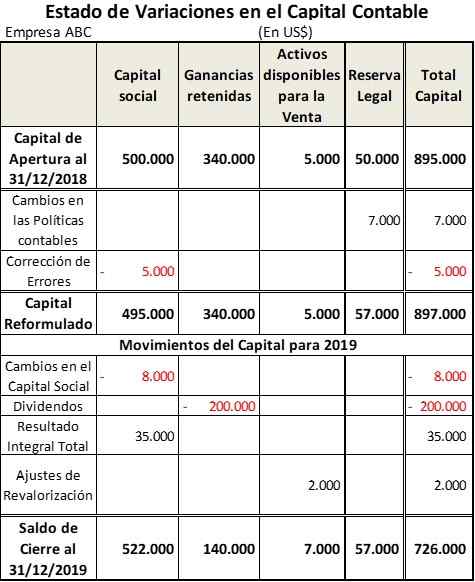

Primer stanja razlik v računovodskem kapitalu

Podjetje ABC je začelo računovodsko leto 2019 z naslednjo sestavo svojega računovodskega kapitala:

- Delni kapital: 500 USD.000. 5 USD je treba zmanjšati.000 za popravek napake prejšnjega obdobja.

- Vzeti dobiček prejšnjih vaj: 340 USD.000.

- Sredstva, ki so na voljo za prodajo: 5 USD.000.

- Pravna rezerva: 50 USD.000. Ta izdelek je treba povečati 7 USD.000 za spremembe računovodskih politik.

Po drugi strani so bili v tem obdobju v računovodskem kapitalu izvedeni naslednji premiki, da bi dobili prikazano tabelo:

- Delni kapital je bil zaradi povračil zmanjšan za 8000 dolarjev.

- Dividende so bile izplačane iz zaslužka za 200 dolarjev.000.

- Skupni dobiček leta 2019 je bil 35 dolarjev.000.

- Povečanje prevrednotenja fiksnih sredstev za prodajo za 2 USD.000.

Reference

- V-flex (2020). Status razlik v računovodskem kapitalu in stanju denarnega toka. Vzet iz: doktrina.Vlex.com.mx.

- Računovodski verz (2020). Izjava o lastniškem kapitalu. Vzet od: Accountingverse.com.

- Pripravljena razmerja (2020). Izjava o spremembah v kapitalu. Vzeto od: Readyratios.com.

- Ed Becker (2015). Izjava o spremembah v kapitalu ali izjavi o zadržanem dobičku. Osyb. Vzeto od: OSYB.com.

- Nidhi b. (2020). Namen izjave o spremembah v pravičnosti. Računovodske zapise. Vzeti od: računovodja.mreža.

- « Značilnosti morfosintaktične ravni in literarni viri (primeri)

- Indeks produktivnosti za to, kaj je uporaba, izračun, primeri »