Neverjetno ravnotežje

- 661

- 6

- Mr. Shane Larkin

Kaj je neplačano ravnovesje?

On neverjetno ravnotežje To je kapital plus obresti, ki bodo plačati za posojilo ali povprečje posojila (kateri koli terminski dolg, v obrokih, zavojih ali kreditnih karticah, na katerih se zaračunajo obresti), običajno za nekaj časa, običajno a mesec.

Neplačani znesek je denar, ki je bil predložen, vendar v celoti ni plačan do datuma poteka. Posojilodajalec uporablja to stanje za izračun v svojem računu, koliko obresti za to obdobje dolguje. Kreditne pisarne temeljijo na posojilu posojilojemalca na kakršnem koli neplačanem saldu.

Čim bližje je dolg posojilojemalca njegove omejitve zadolženosti, bolj bo veljal za finančno odgovornost. Kot pri neplačanih tehtnicah, tudi kreditne pisarne analizirajo tudi, kako se ohranja kredit pri posojilodajalcih.

PLAČITE PREPREMEN Neplačano stanje vsakega računa države vzdržuje posojila na najvišji ravni. Prav tako daje visoko kreditno klasifikacijo posojilojemalcu.

Značilnosti nesolutnega ravnovesja

Kreditni dobavitelji vsak mesec poročajo o insolvenju za agencije za kreditna poročila. Kreditni izdajatelji na splošno poročajo o skupnem neplačanem saldu vsakega posojilojemalca pri dostavi poročila.

Ostali so navedeni nad vsemi vrstami dolgov, vrtljivi in neobremotni. Z nezdravimi ravnotežmi tudi izdajatelji kreditov obveščajo o zamudnih plačilih, ki imajo več kot 60 dni zamude.

Dejavniki klasifikacije kreditov

Točnost plačil in tehtnic sta dva dejavnika, ki vplivata na kreditno klasifikacijo posojilojemalca. Strokovnjaki pravijo, da bi morali posojilojemalci poskusiti ohraniti skupna neplačana stanja pod 40 %.

Vam lahko služi: motivacija, ki vodi v podjetništvoPosojilojemalci s skupnim nesolutnim dolgom, večjim od 40 %.

Z zmanjšanjem skupnega neplačanega stanja se poveča kreditna klasifikacija posojilojemalca. Vendar točnosti ni tako enostavno izboljšati. Zaostala plačila so dejavnik, ki lahko v kreditnem poročilu ostane tri do pet let.

Povprečni neplačani saldo na kreditnih karticah in posojilih je pomemben dejavnik za klasifikacijo potrošniških kreditov.

Mesečno se povprečna neplačana stanja na aktivnih računih obvestijo kreditnim agencijam, skupaj s katerim koli drugim zneskom, ki je že poražen.

Odvijanje stanja neobnovljivih posojil se bodo mesečno zmanjšale z načrtovanimi plačili. Stanja vrtljivih dolgov se bodo razlikovala glede na uporabo, ki jo imetnik daje svoji kreditni kartici.

Kako se izračuna nezdrava bilanca?

Osnovna formula za izračun neplačanega salda je, da vzamete prvotno stanje in odštejete izvedene plačila. Vendar pa obrestne pristojbine zapletejo enačbo za hipoteke in druga posojila.

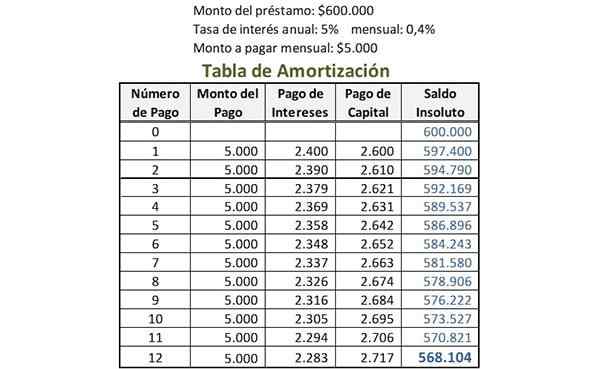

Ker se del plačil posojila uporablja za plačilo obresti, je za izračun neplačanega salda posojila ustvariti tabelo amortizacije.

Tabela amortizacije omogoča izračun, kateri znesek plačila velja za kapital in kakšen del plačati obresti. Če želite ustvariti tabelo amortizacije in izračunati neplačano stanje, sledimo tem korakom:

Ustvari tabelo amortizacije

Najprej so navedeni podatki o posojilu; Na primer:

- Znesek posojila = 600.000 USD.

- Znesek za plačilo mesečno = 5000 USD.

- Mesečna obrestna mera = 0,4 %.

Mesečna obrestna mera se izračuna z deljenjem letne obrestne mere z zneskom plačil vsako leto. Na primer, če ima posojilo letno obrestno mero 5 % in so plačila mesečno, je mesečna obrestna mera 5 % deljena z 12: 0,4 %.

Lahko vam služi: organizacijske ravni ali organizacijske piramideZa tabelo amortizacije je ustvarjenih pet stolpcev: številka plačila, znesek plačila, plačilo obresti, plačilo kapitala in neplačano stanje.

Pod "plačilno številko" je številka 0 zapisana v prvi vrsti. Pod "neplačano bilanco" je prvotni znesek posojila napisan v prvi vrsti. V tem primeru bi bilo 600.000 USD.

Zabeležite prvo plačilo

V stolpcu »Plačilna številka« je številka 1 zapisana v vrstici pod plačilom 0. Znesek, ki ga je treba plačati mesečno v isti vrstici, je napisan v stolpcu »Znesek plačila«. V tem primeru bi bilo 5000 USD.

V isti vrstici se v stolpcu „plačilo obresti“ mesečno obrestno mero pomnoži z neplačanim saldom pred tem plačilom, da se določi del plačila obresti. V tem primeru bi bilo 0,4 % pomnoženo za 600.000 USD: 2400 USD.

Za skupni mesečni znesek se ta znesek plačila obresti odšteje, da najdete plačilo kapitala za to vrstico. V tem primeru bi bilo 5000 USD minus 2400 USD: 2600 USD.

V stolpcu »Unlolidue« iste vrstice se to plačilo kapitala odšteje od prejšnjega stanja, za izračun novega neplačanega stanja. V tem primeru bi bilo 600.000 dolarjev manj 2600 USD: 597 dolarjev 400.

Nerazločljivo stanje posojila

Postopek za prvo plačilo za vsako opravljeno naslednje plačilo se ponovi. Znesek, prikazan v stolpcu »Neplačano stanje« v vrsti zadnjega plačila, je trenutna neplačana posojila, kot je poudarjeno na sliki.

Lahko vam služi: vrednostna veriga porter

Zanimanje za neplačane bilance

Podjetja s kreditnimi karticami kažejo obrestno mero kot mesečni odstotek. Obresti, ki jih je treba plačati, so odvisne od te stopnje, od neplačanega stanja in števila dni, ki jih ima neplačano stanje.

Obresti za neplačano stanje se naložijo le, če se na določen datum izplača minimalni ali delni znesek, ne pa skupni dolgovani znesek. Temu pravimo enostavnost vrtenja kredita.

Obstaja obdobje brez obresti, v katerem znesek, ki se uporablja na kreditni kartici, ne ustvarja obresti. To je trajanje med prvim dnevom obračunskega cikla in dnevom izteka plačila.

Dodatna pristojbina za zamudo pri plačilu se uporabi, če se znesek, ki se dolguje na določen datum, ni plačan. Ta davek na storitve velja za obresti in druge stopnje, ki je vključena v skupni dolgovani znesek.

Dnevna povprečna neplačana metoda ravnotežja

Številna podjetja s kreditnimi karticami za izračun mesečnega obresti, ki se uporabljajo za kreditno kartico, uporabljajo povprečno dnevno neplačano stanje.

Povprečna metoda dnevnega ravnovesja omogoča podjetju s kreditnimi karticami, da zbira nekoliko večje obresti; V celotnem mesecu upoštevajte stanja imetnika kartice in ne le na datum zaključka.

Z izračunom dnevnih tehtnic v povprečju na dan, podjetje s kreditnimi karticami v mesečnem obračunskem ciklu dodaja odvisne stanja vsakega dne in ga deli po skupnem številu dni.

Izračunana in zaračunana se tudi dnevna obrestna mera za število dni v obračunskem ciklu, da doseže skupne mesečne obresti.