Značilnosti in prednosti delovnega proračuna

- 4701

- 1427

- Stuart Armstrong

On proračun za delo Direct se uporablja za izračun količine delovnega časa, ki bo potreben za izdelavo enot, določenih v proizvodnem proračunu.

Pripravljen je po proizvodnji proizvodnega proračuna, ker proračunska proizvodna številka v enotah, ki jih zagotavlja proizvodni proračun, služi kot izhodišče v neposrednem proračunu za delo.

Vir: Pixabay.com Spremembe realne prodaje lahko neposredno vplivajo na proizvodni proračun in ocene neposredne delovne sile. Število zaposlenih, ki jih je treba programirati v proizvodni liniji, temelji na teh številkah.

Proračun zagotavlja informacije na skupni ravni. Zato se običajno ne uporablja za posebne zahteve za sklepanje pogodb in odpuščanje. Prikazuje skupne stroške in znesek neposrednih delovnih ur za proizvodnjo.

Bolj zapleten proračun za delo bo izračunal ne le skupno število potrebnih ur, ampak bo tudi te podatke razbil za delovna mesta. Običajno je predstavljen v mesečnem ali četrtletnem formatu.

[TOC]

Pomembnost

Koristno je za zagotavljanje števila zaposlenih, ki bodo potrebne za zagotavljanje osebja na proizvodnem območju v celotnem proračunskem obdobju. To omogoča vodstvu, da napoveduje potrebe po najemu. Prav tako, kdaj programirati nadure in kdaj bo verjetno ustvaril odpuščanje.

Pomagajte upravljanju, da načrtuje njihove zahteve po delovni sili. Proračun dela je sestavni del glavnega proračuna.

Značilnosti

Ustvarjanje proračunskega proračuna pomaga določiti potrebe po delu. To je zato, ker se te informacije uporabljajo za razvoj proizvodnega proračuna.

Proizvodne zahteve, določene v proizvodnem proračunu, zagotavljajo izhodišče za pripravo proračuna za delo.

Proračun za delo določa ocenjene podatke o proizvodnji, da se oceni stroške neposredne delovne sile. Te informacije omogočajo odločitev, koliko zaposlenih je potrebnih v proizvodni liniji.

Izjava o ugodnostih

Poleg plač zaposlenih so vsi drugi stroški zaposlenih vključeni v proračun dela.

Vključeni stroški so zavarovanje odškodnine delavcev, prispevki za socialno varnost, davki na brezposelnost. Tudi premije za življenjsko in zdravstveno zavarovanje, kadar je to primerno, prispevek pokojninskega načrta in številne druge ugodnosti za zaposlene.

Na splošno se stroški, povezani z zaposlenimi, razlikujejo glede na njihove plače. Vendar so nekateri od teh stroškov fiksne zneske.

Vam lahko služi: cena enoteRačunovodski stroški dela

Podjetje se mora izbrati, kako načrtuje prešteti stroške ugodnosti zaposlenih, tako predvidene kot resnične.

Ti stroški so vključeni v stroške neposredne delovne sile ali se štejejo za splošne stroške zaposlenega, dodeljeni proizvedenim enotam. Vendar se včasih ti stroški obravnavajo kot strošek obdobja.

Metoda, s katero se štejejo ti spremenljivi stroški zaposlenih, bo vplivala na stroške prodanega blaga, dohodka ali proračunov zalog.

V primerih, ko neposredna delovna sila predstavlja velik del spremenljivih stroškov, bo ta razlika pomembna.

Drugi dejavniki

Neposredni proračun dela lahko nadzirajo zunanje sile, najpomembnejši sindikati pa so med njimi.

Na splošno se povečajo stroški neposredne delovne sile, ko se pogodba starega dela konča in se začne nova pogodba.

Poleg tega lahko tehnološki napredek, ki zahteva spremembo v proizvodnem procesu, zahteva spremembo ravni spretnosti zaposlenega. Najem zaposlenih z višjo stopnjo spretnosti vpliva na proračun dela.

Ugotovljeno je, da je prepočasi ustvariti podroben proračun za delo, ko je veliko klasifikacij dela. To je zato, ker je izredno težko uskladiti proračunske ravni plač s predlogo iz resničnega sveta.

Kako je proračun za delo?

Osnovni izračun, ki ga proračun uporablja za izračun zahtev neposredne delovne sile, je uvoz pričakovanega števila enot, proizvedenih za vsako obdobje, in ga pomnoži s standardnim številom delovnih ur za vsako enoto.

Ure neposredne delovne sile za izpolnjevanje proizvodnih zahtev se pomnožijo s povprečnimi stroški neposredne delovne sile na uro. Na ta način se pridobijo skupni stroški proračunske delovne sile.

Število ur

Izračuna se količina ur, potrebnih za proizvodnjo dela. Vključeni so vsi oddelki, ki upravljajo z izdelkom.

To ustvari podtota delovnih ur, potrebnih za dosego proizvodnega cilja. Dodate lahko tudi več ur za upoštevanje neučinkovitosti proizvodnje. To bi povečalo količino neposrednega delovnega časa.

Na primer, igrača zahteva, da oddelek za rezanje, oddelek za šivanje in končni oddelek zahteva skupno 0,25 ur na enoto.

Vam lahko služi: mikro okolje podjetjaZaposlene je treba opaziti pri delu, ki ga opravljajo na izdelkih in času upravljanja enot vsakega oddelka, da vzpostavijo potreben čas proizvodnje.

Povprečni stroški dela

Za pridobitev povprečnih stroškov dela na uro se dodajo različne stopnje na uro in rezultat razdelimo s količino uporabljenih stopenj.

Recimo, da so plače delovne sile 11, 12 in 13 dolarjev na uro. Te zneske se nato dodajo za pridobitev 36 USD. Potem je ta znesek razdeljen s 3, kar daje povprečne stroške dela 12 USD. To je povprečna plača na uro.

Ocena stroškov dela na enoto

Ta ocenjeni stroški se izračunajo tako, da pomnožimo količino ur na enoto s povprečnimi stroški dela na uro. V primeru bi bilo 0,25 ure za 12 dolarjev na uro, kar ustreza 3 dolarjem na enoto. Stroški neposredne delovne sile bi znašali 3 USD za vsako proizvedeno enoto.

Stroški delovne sile na enoto se pomnožijo s skupnim številom načrtovanih enot. Na primer, če se pričakuje, da bo proizvedla 100.000 enot, potem bodo stroški 3 odstotke.000 enot. To daje skupni stroški dela 300 dolarjev.000.

Delite mesečne stroške

Skupni stroški dela so razdeljeni na mesečne stroške. Za vsak mesec se predvideva, koliko enot se načrtuje in pomnoži s stroški dela na enoto.

Prednosti

- V času faktorja je samodejno upoštevanje. To je zato, ker so običajno izplačane plače sorazmerne z opravljenim časa.

- Stopnje delovne sile so bolj stabilne kot materialne cene.

- Nekateri splošni spremenljivi stroški se do neke mere razlikujejo glede na število zaposlenih. Zato je položaj za proizvodnjo povezan z zneskom plačanih plač. Ta znesek je sorazmeren številu delavcev.

- Osnovni podatki, potrebni za izračun te stopnje, so zlahka na voljo z izjavo analize plač in ne pomenijo dodatnih stroškov dela.

Slabosti

- Med kvalificiranim in nekvalificiranim delom se ne razlikuje z njihovimi razlikami v plačilnih pristojbinah. To je nepošteno, saj so nekvalificirani delavci, ki so odgovorni za višje stroške, v obliki odpadkov, amortizacije itd.

Vam lahko služi: fiziokracija- Če so delavci plačani na podlagi stopnje na kos, potem je časovni faktor popolnoma prezrt.

- Med proizvodnjo ročnih delavcev in delovnimi stroji se ne razlikuje med proizvodnjo ročnih delavcev.

- Metoda daje napačen rezultat, ko delavci prejmejo premijo za dodatne ure, saj se za delo plačajo višje ure za nadure.

- Med fiksnimi in spremenljivimi stroški se ne razlikuje.

- Kadar delo ni pomemben proizvodni dejavnik, absorpcija splošnih stroškov ne bo pravična. Ignorirajte pomembne dejavnike, kot je splošna uporaba rastlin in opreme.

- V primeru delavcev na kos ni primeren, saj bo enaka stopnja uporabljena za absorpcijo splošnih stroškov vseh delavcev, bodite učinkoviti in vzeti manj časa ali biti neučinkovita in traja dlje časa.

Primeri

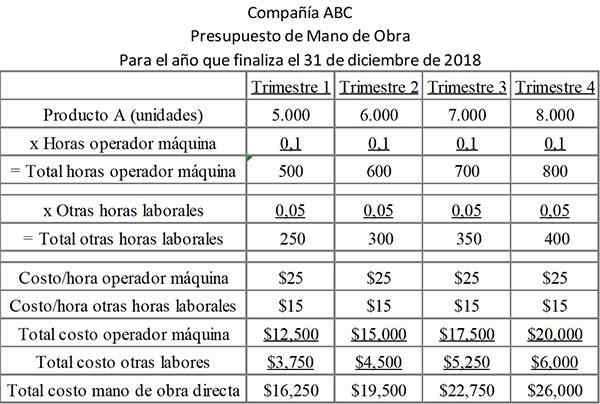

Podjetje ABC namerava v proračunskem obdobju izdelati vrsto plastičnih plovil. Vse plovila so v omejenem razponu velikosti. Zato je količina dela, povezana s obdelavo vsakega.

Delovna pot za vsak kozarec je 0,1 ure na plovilo za upravljavca stroja in 0,05 ur na plovilo za preostanek dela. Stopnje delovne sile za upravljavce strojev in drugo osebje so bistveno drugačne. Zato se v proračunu zabeležijo ločeno.

Naslednja tabela prikazuje ure, potrebne za vsako delovno kategorijo na četrtletje, in stroške vsake vrste dela.

Proračun vsebuje dve vrsti dela, ki sta združena ločeno, saj imajo različne stroške.

Za vsak izdelan izdelek je potreben 0,1 strojni čas, kar stane podjetje 25 dolarjev na uro. Poleg tega je potrebnih dodatnih 0,05 časa za vsak izdelani izdelek. To stane podjetje 15 USD na uro.

Reference

- Steven Bragg (2017). Neposredna proračunska dela. Računovodska orodja. Vzeti od: AccountingOols.com.

- Jan Irfanullah (2011). Neposredna proračunska dela. Xplaind. Vzet iz: xplaind.com.

- Karen Rogers (2019). Kako neposreden proračun dela deluje s proizvodnim proračunom? Mala podjetja - Chron. Vzeto iz: mala poslovitve.Chron.com.

- Trener CMA (2018). Opombe študije izpita CMA: Neposredni proračun dela. Vzet od: cmacoach.com.

- Ashish Lodha (2019). Neposredna metoda stroškov dela: izračun, prednosti in slabosti. Knjižnica člankov. Vzet od: horticLelibrary.com.

- Kevin Johnston (2019). Kako izračunati neposreden proračun za delo za prihajajoče proračunsko leto. Mala podjetja - Chron.com. Vzeto iz: mala poslovitve.Chron.com.

- « Teorije, proces, testi in primeri biološke evolucije

- Zgodovina, značilnosti in predstavniki humanizma »