Odločene obveznosti Značilnosti računov in primerov

- 4300

- 702

- Cary Goyette

A Odložene obveznosti To je denar, ki ga podjetje prejme od stranke kot pričakovano plačilo za izdelek ali storitev. V bilanco stanja je vključena kot obveznosti, dokler se dobro ali storitev ne dostavi.

To je zato, ker bi moralo podjetje vrniti denar, če ne bo ohranilo svojega deleža obravnave, kot je bilo dogovorjeno. Zato je obveznost, za katero ni treba preklicati do poznejšega obdobja.

Vir: Pixabay.com Če je odlog več kot eno leto, je odgovornost v splošnem saldu družbe razvrščena kot dolgoročne obveznosti. Odložena odgovornost se imenuje tudi odloženi kredit ali odloženi dohodek.

Odložene davčne obveznosti se ustvarijo, kadar je znesek odhodkov za dohodnino večji od plačljivega davka. To se lahko zgodi, kadar so izgube ali odhodki odbitni, preden jih priznamo v izkazu poslovnega izida.

[TOC]

Značilnosti računov odloženih obveznosti

Odločene dolgoročne obveznosti so obveznosti, ki se ne premagajo v trenutnem računovodskem obdobju.

Zabeležijo se kot odgovornost v bilanci stanja, skupaj z drugimi dolgoročnimi dolžniškimi obveznostmi, dokler niso plačani. Poročajo kot izguba v izkazu poslovnega izida.

-Elementi odloženih obveznosti

Dohodek, prejeti vnaprej

Ustreza dohodku, prejetim vnaprej, kot so komisije, interesi, pristojbine, najemi, prevozi, tehnične storitve, prevoz in tovor, pokojnine in registracija, blago v tranzitu, že prodanih, upravnih kvotah in drugih.

Treba je opozoriti, da mora podjetje, preden ne moremo dostaviti dobrega ali zagotoviti storitev, vzdrževati denar za morebitno povračilo.

Namestite prodajo

V določenih okoliščinah lahko podjetja, ki izvajajo obročno prodajo, upoštevajo ugodnost, ki jo prodajo pridobijo kot odloženo bruto ugodnost, in izvedejo proporcionalni del bruto ugodnosti za obdobje obdobja le z izterjavo predmeta portfelja prodaje.

Lahko vam služi: Nayarit gospodarske dejavnostiOdloženi davki

Odložene davčne obveznosti beležijo dejstvo, da bo morala družba v prihodnosti plačati več davka na dohodek, zaradi transakcije, ki se je zgodila v tekočem obdobju, na primer prodaja za terjatve.

To je davek, ki ga je treba plačati za tekoče obdobje, vendar še ni likvidiran. Odlog je posledica časovne razlike med trenutkom zapisovanja davka in časom, ko je resnično plačan.

-Odložene davčne obveznosti

Na splošno se računovodske norme razlikujejo od davčnih zakonov države. Posledica tega je razlika v davku od dohodka v izkazu poslovnega izida v izkazu poslovnega izida in realnem znesku davka, ki je dolžan davčnim organom.

Dobiček družbe pred davki, navedenimi v izkazu poslovnega izida, je lahko večji od obdavčljivega dobička v davčni deklaraciji. Zaradi te razlike se ustvarijo odložene davčne obveznosti.

Odložena davčna obveznost se ustvari, ko se dohodek ali odhodki pripoznajo v izkazu poslovnega izida, preden je treba plačati davke.

Na primer, podjetje, ki je v letu pridobilo čisti dobiček. Ker se davčna obveznost uporablja za tekoče leto, se mora odražati tudi stroški za isto obdobje.

Vendar pa davek ne bo plačan do naslednjega koledarskega leta. Za odpravo časovne razlike med registriranim in efektivnim plačilom se davek evidentira kot odložene davčne obveznosti.

Lahko vam služi: gospodarske dejavnosti Argentine (po sektorjih)Primeri

Skupni vir odloženih davčnih obveznosti je prodajo namestitve, ki je priznan dohodek, ko podjetje proda svoje izdelke na kredit, ki jih je treba plačati v enakih zneskih v prihodnosti.

V skladu s računovodskimi pravili lahko družba priznava skupni dohodek prodaje v smislu blaga na splošno, medtem ko fiskalni zakoni zahtevajo, da družba prizna vpis, ko se plačila izvajajo v obrokih.

To ustvarja začasno pozitivno razliko med računovodskim dobičkom družbe in obdavčljivim dobičkom ter odloženimi davčnimi obveznostmi.

Stroški amortizacije

Drug vir odloženih davčnih obveznosti je razlika v obravnavi stroškov amortizacije z davčnimi zakoni in računovodskimi normami.

To se zgodi, ko podjetje za davčno deklaracijo uporablja pospešeno amortizacijsko metodo in uporablja linearno amortizacijo v izkazu poslovnega izida.

Izdatki za amortizacijo za sredstva se za namene računovodskih izkazov običajno izračunajo po metodi ravne črte, medtem ko davčni predpisi omogočajo uporabo metode pospešene amortizacije.

Ker metoda ravne linije povzroči manjšo amortizacijo v primerjavi s pospešeno metodo, je računovodska ugodnost družbe začasno višja od davčne ugodnosti.

Družba prepozna razliko med računovodskim dobičkom pred davki in obdavčljivim dobičkom z uporabo odloženih davčnih obveznosti.

Ko podjetje še naprej amortizira, se razlika med linearno amortizacijo in pospešeno amortizacijo zmanjša. Znesek odloženih davčnih obveznosti se postopoma odpravlja z vrsto odškodninskih računovodskih sedežev.

Lahko vam služi: družbena odgovornost institucij in organizacijABC podjetje

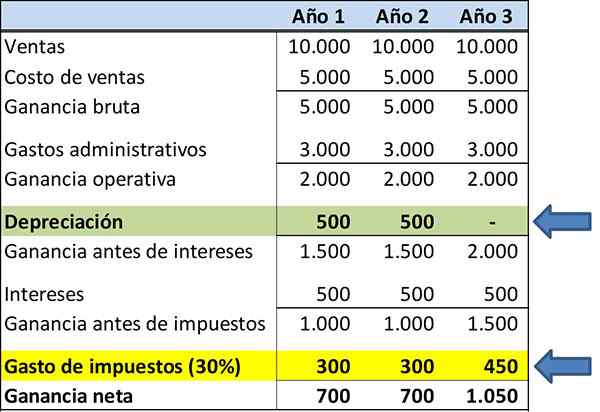

Spodaj je status rezultatov družbe ABC za namene finančnih informacij. Število dohodkov in odhodkov se ni spremenilo, da bi poudarilo koncept odloženih davčnih obveznosti.

Domneva se, da je sredstvo za amortiranje vredno 1 USD.000, s triletno življenjsko dobo. S pomočjo metode amortizacije v ravni črti:

- 1. leto: 333 dolarjev.

- 2. leto: 333 dolarjev.

- 3. leto: 334 USD.

Treba je opozoriti, da davčna poraba za tri leta znaša 350 dolarjev, poudarjena v rumeni.

Recimo, da za namene davčne deklaracije družba uporablja metodo pospešene amortizacije. Profil amortizacije je tak:

- 1. leto: 500 USD.

- 2. leto: 500 USD.

- 3. leto: 0 USD.

Opozoriti je treba, da je davek plačan za leto 1 300 dolarjev, leto 2 $ 3, leto pa 450 dolarjev.

Ko se uporabljata dve različni vrsti amortizacije, za predstavitev finančnih poročil in davkov, bo to povzročilo oblikovanje odložene odgovornosti.

Reference

- Brezplačni slovar (2019). Odložena živahnost. Vzet iz: Financial-Dictionary.prosti slovar.com.

- Steven Bragg (2018). Odložena živahnost. Računovodska orodja. Vzeti od: AccountingOols.com.

- Will Kenton (2018). Odložene dolgoročne stroške odgovornosti. Vzet od: Investpedia.com.

- Julia Kagan (2018). Odložena davčna zveza. INANTOPEDIA. Vzet od: Investpedia.com.

- Wall Street Mojo (2019). Odložene davčne obveznosti. Vzet iz: WallstreetMojo.com.

- Paula Nicole Roldán (2019). Odložene obveznosti. Ekonomika. Vzeto iz: Economipedia.com.