Celovit odstotek metode za uporabo in primer

- 1485

- 65

- Raymond Moen

On Metoda Integralne porke Je ena od tehnik, ki se uporablja za vertikalno analizo računovodskih izkazov. S to metodo lahko za določeno obdobje pripravite analizo finančne strukture podjetja.

Sestavljen je iz zastopanja standardnih glav v finančni državi, ki so izraženi kot odstotek osnovne glave. Uporablja se za prikaz relativnih velikosti različnih računov v računovodskem izkazu.

Vir: Pixabay.com Naredi se znesek najpomembnejšega naslova računovodskega izkaza, v primerjavi s temi drugimi posameznimi strankami države. Znana je tudi kot metoda zmanjšanja v odstotkih ali metodi skupnega odstotka.

Ko se uporabi ta metoda analize, se vsaka vrstica analizira v računovodskem izkazu kot odstotek druge vrstice. Zato gre za proporcionalno analizo.

[TOC]

Omejitve

Ta metoda je odlična za prikaz, kaj se dogaja v računovodskih izkazih podjetja. Vendar najpomembnejše vprašanje katere koli analize ne more odgovoriti: Zakaj?

Na primer, s to metodo analize je mogoče jasno razvidno, da so stroški prodanega blaga pomemben razlog, da se koristi zmanjšujejo, kljub trdni rasti prodaje podjetja.

Vendar pa pri vertikalni analizi ne moremo vedeti, zakaj se to zgodi. So se stroški povečali? Ali je vodstvo znižalo cene? Je bilo malo obojega? Analiza s celovito odstotno metodo postavlja ta vprašanja, vendar ne more zagotoviti odgovorov.

Za kaj je ta metoda?

Celovit odstotni način služi za boljše razumevanje sestave računovodskega izkaza. Lahko je tudi zelo učinkovit pri razumevanju ključnih trendov skozi čas. Pri tej metodi bi se lahko tako sredstva kot obveznosti šteli za enako 100%.

Na primer, v bilanci stanja se bodo skupna sredstva družbe prikazala kot 100%, vsi drugi računi, tako na strani sredstva kot v odgovornosti.

Ko to vsako leto počnete, bo ustvarjena sprememba v razdelitvi skupnih sredstev.

Primerjava med podjetji

Ta metoda se uporablja tudi za primerjavo podjetij različnih velikosti med seboj v obliki primerjalne ocene.

Morda je težko primerjati stanje podjetja v višini 1 milijarde dolarjev s podjetjem v višini 100 milijard dolarjev. Skupni računi vertikalne analize omogočajo primerjavo in primerjavo v bistveno različnih količinah zelo različnih velikosti.

Vam lahko služi: transformativne dejavnosti: značilnosti, razvoj, primeriKer se v kateri koli organizaciji pojavljajo iste glave, to olajša primerjavo podjetij. Na primer, primerjajte zahtevano kapital v zvezi s skupnimi sredstvi.

Primerjajte podjetje z industrijo

Celovita odstotna metoda je tudi najučinkovitejši način za primerjavo računovodskih izkazov podjetja s povprečjem industrije.

Uporaba realnih zneskov v dolarjih bi bila neučinkovita pri analizi celotne panoge, vendar odstotki, ki imajo skupno velikost, rešijo to težavo in omogočajo primerjavo z industrijo.

Profit in izguba

Ta metoda je mogoče uporabiti tudi za račune izkaza dobička in izgube. Na primer, znesek prodaje prve vrstice bo prikazan kot 100%, vsi drugi računi pa bodo prikazani kot odstotek skupnega števila prodaje.

Ko predstavljajo standardne glave kot odstotek celotnega obračuna tega leta, je enostavno pridobiti informacije o porazdelitvi denarja, pridobljenih z različnimi stroški, stroški in dobički.

Lahko vidite, kako prispevajo k pridobivanju marž in če se dobičkonosnost sčasoma izboljšuje. To omogoča primerjavo zaporednih let za prepoznavanje določenih trendov. Poleg tega je lažje primerjati dobičkonosnost podjetja z vrstniki.

Postopek

Za izvedbo analize bilance stanja s celovito odstotno metodo se skupna sredstva, skupni računovodski kapital in obveznosti običajno uporabljajo kot osnovni zneski.

Po drugi strani se vsa sredstva posamično ali če se uporablja splošna bilanca skupin sredstev, izražajo kot odstotek celotnega premoženja.

Dejanja, dolgoročni dolgovi in obtočne obveznosti so izraženi kot odstotek celotnega računovodskega kapitala in obveznosti.

Za izvedbo analize stanja rezultatov s to metodo se znesek prodaje običajno uporablja kot baza.

Po drugi strani pa vse druge sestavne dele izkazu poslovnega izida, kot so stroški prodanega blaga, bruto dobiček, poslovni odhodki, davek na dohodek in čisti dobiček itd., Prikazani so kot odstotek prodaje. Odstotek se izračuna z naslednjo formulo:

Integralni odstotek = (znesek posameznega izdelka / znesek osnovne vrednosti) x 100

Osnovna celovita analiza TORCT potrebuje samo posamezno izjavo za obdobje. Vendar je mogoče pripraviti primerjalne izjave za povečanje uporabnosti analize.

Bilančna vsota

Ko se skupna sredstva uporabljajo v imenovalcu, je vsaka točka bilance stanja obravnavana kot odstotek celotnega premoženja.

Vam lahko služi: Gossen LawsNa primer, če so skupna sredstva enakovredna 500 USD.000 in terjatve do računov znašajo 75 USD.000, terjatve do računov predstavljajo 15% celotnega premoženja.

Če plačljivi računi dodajo 60 USD.000, plačljivi računi znašajo 12% celotnega premoženja.

Lahko vidite, koliko dolga ima podjetje sorazmerno z premoženjem. Tudi, kako kratkoročni dolg primerjamo neposredno s sredstvi v obtoku.

Višji kot je delež v obtoku, bolj trden bo položaj obratnega kapitala podjetja in sposobnost izpolnjevanja kratkoročnih obveznosti.

Prejšnja leta

Ko se ti odstotki primerjajo s številkami iz prejšnjega leta, je mogoče videti trende in razviti jasnejše razumevanje finančnega naslova, v katerem je podjetje usmerjeno.

Če se naložba v sredstva povečuje, vendar se kapital lastnika zmanjšuje, jemlje preveč dediščine lastnikov ali dobičkonosnost pada.

Slednje lahko pomeni, da se sredstva ne uporabljajo inteligentno in so potrebne poslovne spremembe. Te primerjave pomagajo prepoznati težave, za katere lahko najdete osnovni vzrok, in sprejmete korektivne ukrepe.

Skupne obveznosti ali dediščina

Čeprav se skupna sredstva uporabljajo kot osnova vertikalnega ravnovesja v tehtnici, se lahko spremeni tudi imenovalec, odvisno od tega, kje je v tehtnici.

Skupne obveznosti se uporabljajo za primerjavo vseh obveznosti in skupne dediščine za primerjavo vseh računov dediščine.

Na primer, kratkoročni dolg je 50 USD.000 in skupne obveznosti znašajo 200 USD.000. Zato je kratkoročni dolg 25% vseh obveznosti. Primerjajte te številke z zgodovinskimi številkami lahko pomagajo odkriti nenadne spremembe.

Primer

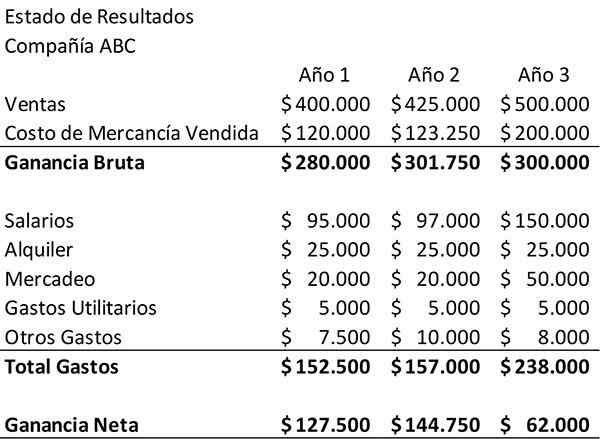

Naslednji primer prikazuje status družbe družbe ABC za tri leta. To bo uporabljeno kot izhodišče za navpično analizo.

Prvič, državami rezultatov je treba pregledati, kot je predstavljeno v smislu dolarjev. Prodaja podjetja se je v tem obdobju povečala. Po drugi strani se je čisti dobiček v tretjem letu znatno zmanjšalo.

Plače in stroški trženja so se povečale, kar je logično, glede na povečanje prodaje. Vendar se ti stroški načeloma ne zdijo dovolj veliki, da bi razložili zmanjšanje čistega dohodka. Če želite natančno videti, kaj se dogaja, moraš več poglobiti.

Lahko vam služi: industrijsko gospodarstvo: koncept, pomen, primer MehikeDeklaracija o skupnem dohodku

Za to bo ustvarjena „deklaracija skupnega dohodka“ in uporabljena bo celovita odstotna metoda. Za vsak račun v izkazu poslovnega izida je znesek, ki ga daje prodajo družbe za to leto.

Pri tem bo ustvarjena nova izjava o rezultatih, ki prikazuje vsak račun kot odstotek prodaje za to leto.

Kot primer, v prvem letu bodo stroški plače razdeljeni, 95 USD.000 med prodajo za tisto leto, 400 USD.000. Ta rezultat se bo 24%pojavil v tabeli navpične analize poleg plač za prvo leto. Tako je treba tabelo videti ob zaključku.

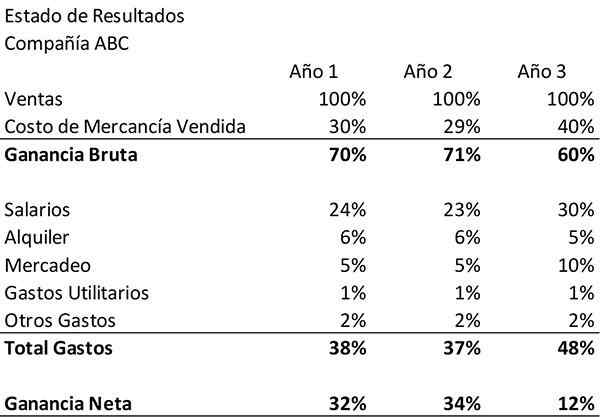

Celovita odstotna metoda potrjuje, kaj je že opaženo v prvem pregledu izkazu poslovnega izida. Prav tako razkriva manjkajoči dejavnik zmanjšanja čistega dohodka družbe ABC: stroški prodanega blaga.

Analiza

Najprej je razvidno, da so se tržni stroški podjetja povečali ne le v smislu denarja, ampak tudi kot odstotek prodaje.

To pomeni, da nov denar, vložen v trženje, ni bil tako učinkovit pri spodbujanju rasti prodaje kot v prejšnjih letih. Tudi plače so rasle kot odstotek prodaje.

Ta metoda tudi kaže, da jih v letih in dveh stanejo izdelki podjetja, da proizvedejo 30% oziroma 29% prodaje.

V tretjem letu pa so stroški blaga prodali 40% prodaje. Ki spodbuja znatno zmanjšanje bruto dobička.

Ta sprememba bi lahko bila posledica večjih stroškov v proizvodnem procesu ali pa bi lahko predstavljala nižje cene.

Ne morete biti prepričani, ne da bi vedeli za upravljanje podjetja. Vendar pa lahko s to metodo jasno in hitro vidite, da so stroški blaga, ki ga prodaja podjetje ABC in bruto dobiček, velik problem.

Reference

- Vincent Van Vliet (2019). Analiza finančnih izkazov (FSA). Orodja Hero. Vzeto od: ToolShero.com.

- The Motley Fool (2018). Kako razlagati vertikalno analizo bilance stanja in izkaza poslovnega izida. Vzet od: bedaka.com.

- Steven Bragg (2019). Vertikalna analiza. Računovodska orodja. Vzeti od: AccountingOols.com.

- Računovodstvo za upravljanje (2019). Vertikalna (skupna velikost) analiza računovodskih izkazov. Vzeti iz: računovodska oblika.org.

- Pripravljena razmerja (2019). Vertikalna analiza računovodskih izkazov. Vzeto od: Readyratios.com.

- Tiffany c. Wright (2019). Kaj kaže vertikalna analiza bilance stanja o podjetju? Mala podjetja - Chron. Vzeto iz: mala poslovitve.Chron.com.