Stavbe ali stavbe predstavljajo, iz česa je sestavljen, na primer

- 1617

- 211

- Raymond Moen

A Gradnja ali stavbe V računovodstvu je amortizanten račun fiksnih sredstev, ki je del računa "Lapties in Oprema obrata". Stavbe veljajo za nepremičnine in na splošno amortizirajo z metodo ravne črte. Čeprav je stavba kot taka amortivna, zemljišče, v kateri sedi.

Račun "Stavbe" vsebuje knjigovodsko vrednost stavb v lasti podjetja. Ta vrednost je prvotna kupnijska cena in nadaljnji kapitalizirani dodatki, razen akumulirane amortizacije in morebitne poslabšanja sredstev.

Vir: Pixabay.com "Akumulirane amortizacijske zgradbe" je nasprotni račun fiksnih sredstev, ki je akreditirana z amortizacijo, povezano z stavbami. Ker gre za stanje v bilanci, se bo nakopičeno stanje vsako leto povečalo. Vendar to nakopičeno ravnovesje ne bo moglo presegati stroškov stavb.

Ko se upniška tehtnica v "Akumuliranih amortizacijskih stavbah" nadomesti s stroški na računu "stavb", bo rezultat knjigovodska vrednost stavb.

[TOC]

Kaj so stavbe v računovodstvu?

Stavbe so aktivne, ki se uporabljajo v komercialne namene. Vključujejo pisarniške stavbe, trgovine ali poslovne prostore, kot so trgovine, velike trgovine, nakupovalna središča itd.

Stavbe in stroški

Stroški stavbe v računovodskih knjigah so podani s ceno, po kateri je bila prvotno kupljena. Vsebovati morate tudi katero koli drugo vrsto začetnih stroškov, ki so bili porabljeni za delovanje.

Na enak način kot zemljišče so stavbe fiksna sredstva, ki so pridobljena, tako da imajo neprekinjeno in dolgoročno uporabo, da bi lahko pridobili dobiček za podjetje.

Vam lahko služi: 12 upravnih teorij in njihovih značilnostiPo drugi strani so stavbe podvržene amortizaciji, kar je občasno zmanjšanje njegove vrednosti. To je zabeleženo v izkazu poslovnega izida, s čimer se zmanjša dohodek. Zemljišče ni amortizirano.

Stavbe imajo lahko tudi pomembne stroške vzdrževanja, ki bodo obremenjeni v izkazu poslovnega izida, kar bo bolj zmanjšalo dohodek obračunskega obdobja.

Stroški stavbe lahko vključujejo stroške gradnje in druge stroške, ki jih lahko uporabijo. Zato lahko zamude gradnje vplivajo na skupne stroške stavbe.

Stavbe v ravnotežju

Stavbe so podrobne o zgodovinskih stroških v splošnem stanju kot fiksna ali dolgoročna sredstva, saj je tovrstno sredstvo ohranjeno za komercialno uporabo in jih ni enostavno pretvoriti v gotovino.

Ker so stavbe podvržene amortizaciji, bodo njihovi stroški prilagojeni v bilanci stanja za nakopičeno amortizacijo, da bi dosegli svojo neto knjigo v knjigah.

Na primer, v splošnem stanju družbe ABC poročajo, da ima njegova pisarniška stavba stroške 140 dolarjev.000, z nabrano amortizacijo 45 USD.000. Tako je neto knjižna vrednost ali neto računovodska vrednost stavbe v bilanci stanja 95 USD.000.

Prodaja stavb

Če morate nekaj časa prodati stavbo zaradi nekega komercialnega razloga, bo vsak dobiček ali izguba v prodaji temeljila na razliki med neto računovodsko vrednostjo stavbe in tržno prodajno ceno.

Pri prodaji prodaje se bo znesek, prejeti, ki presega neto knjigovodsko vrednost stavbe.

Vam lahko služi: atacameñosČe prodaja povzroči izgubo, ker podjetje prejme znesek manj kot knjigovodska vrednost, se bo izguba odražala tudi v izkazu poslovnega izida kot zmanjšanje dohodka.

Primer stavbe

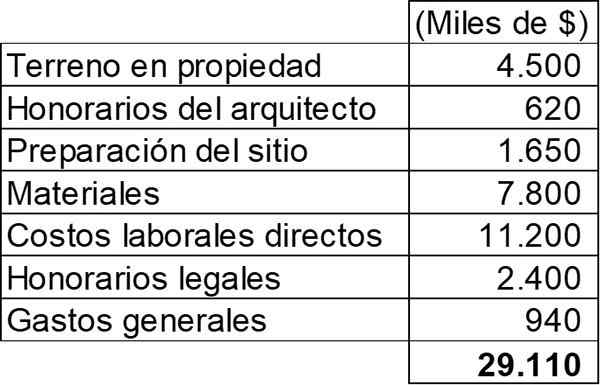

2. maja 2011 se je začela gradnja nove veleblagovnice MAR. Za to konstrukcijo so nastali naslednji stroški:

Trgovina je bila končana 1. februarja 2012 in je bila izvedena po veliki inavguraciji, ki je potekala 2. maja 2012. Življenje stavbe je ocenjeno, da bo minilo 30 let.

Podjetje MA je 2. maja 2011 izdalo posojilo za 25 milijonov dolarjev za pomoč pri gradnji nove trgovine, ki ustreza definiciji kvalificiranega sredstva. Posojilo je imelo letno obrestno mero 8%, njegovo skupno povračilo pa je bilo določeno za 2. maja 2012.

Za izračun je treba izračunati znesek, ki mora biti vključen v računovodski račun "lastnosti in oprema", glede na novo trgovino in navesti, kakšen vpliv bi imel vse zgoraj navedene informacije v izkazu poslovnega izida za proračunsko leto, ki se konča 30. aprila 2012.

Lastnosti in oprema

Kot je razvidno, je to primer samokonstruktnega aktivnega. Zaradi tega morajo biti vsi stroški, zaradi katerih je trgovina na svoji trenutni lokaciji in pogoju za načrtovano delovanje.

Z izjemo splošnih stroškov so vsi stroški, navedeni v prejšnji tabeli. Po drugi strani je treba tudi interese posojila izkoristiti.

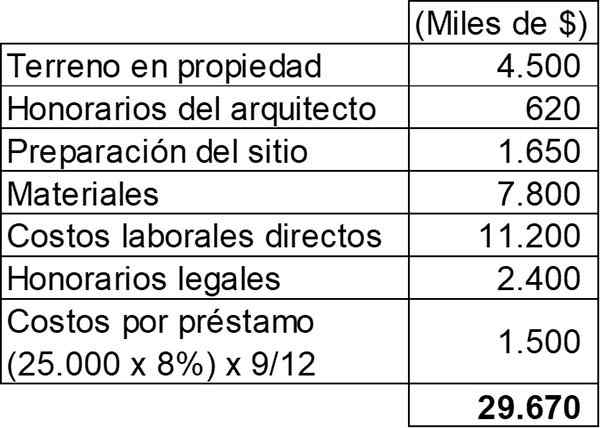

Lahko vam služi: José Antonio Fernández Arena: Biografija, metoda in prispevkiKer se dejavnosti izvajajo za pripravo tega sredstva za njihovo načrtovano uporabo, je mogoče ugotoviti, da so merila za prepoznavanje njegove kapitalizacije izpolnjena, saj nastanejo stroški za sredstvo, poleg nastalih stroškov za posojilo.

Kapitalizacija obresti posojila se mora končati, ko je sredstvo pripravljeno za uporabo, ki je bila 1. februarja 2012. Na tej točki je treba vse preostale obresti za to obdobje naložiti v izkazu poslovnega izida kot finančni odhodki. Tabela kapitalizacije bi bila:

Zato bo skupni znesek, ki ga je treba izkoristiti na računu "Properties in oprema", 29 USD.670.000.

Vpliv na izkaz poslovnega izida

V zvezi z vplivom, ki ga bo imel na izkaz poslovnega izida, je treba naložiti naslednje:

- Splošni stroški za 940 dolarjev.000.

- Obresti za preostale tri mesece februarja-aprila, ki bo zdaj strošek za 500 USD.000 (25.000.000 x 8% x 3/12).

Amortizacija stavbe

Tudi ko sredstva ne deluje, se ugotovi, da se amortizacija sredstva začne, ko je na voljo za uporabo, to je od 1. februarja 2012.

Letna amortizacija stavbe bo njen skupni stroški (29 USD.670.000) med 30 leti, kar ima za posledico letni znesek 989 USD.000.

Reference

- ROGER CPA Review (2020). Stavbe. Vzeto od: Rogerpareview.com.

- Učenje lumena (2020). Sestavni deli stroškov premoženja. Vzeti iz: tečaji.Lumenarning.com.

- ACCA (2020). Obračunavanje premoženja, obrata in opreme. Vzeto od: Accaglobal.com.

- Harold AverKamp (2020). Akumulirana amortizacija - definicija stavb. Računovodski trener. Vzeto od: AccountingCoach.com.

- Steven Bragg (2018). Stavbe. Računovodska orodja. Vzeti od: AccountingOols.com.