Značilnosti zgodovinskih stroškov, prednosti, slabosti, primeri

- 1522

- 50

- Raymond Moen

The Zgodovinski stroški So prvotni stroški transakcije, kot so prvotno registrirani v računovodskih knjigah podjetja. Predstavljajo eno od baz, ki se uporabljajo kot sredstvo za določanje zneskov, s katerimi se štejejo elementi splošnega ravnovesja in statusa rezultatov.

Znana je tudi kot običajno računovodstvo, saj se zgodovinska baza stroškov najbolj uporablja pri računovodstvu. Vendar pa ga je mogoče kombinirati z drugimi osnovami, kot so neto vrednost realizacije in najnižji stroški, s katerimi se na splošno izvaja računovodstvo zalog.

Poleg tega podjetja raje prinašajo plačilne obveznosti v svojo sedanjo vrednost in pogajalske vrednosti so na splošno registrirane na tržno vrednost.

Zgodovinski stroški naj bi morali računovodske evidence hraniti po prvotnih cenah transakcij in da se ti zneski vzdržujejo v celotnem računovodskem postopku, da bi služili kot osnova za zneske v računovodskih izkazih.

[TOC]

Značilnosti zgodovinskih stroškov

Zgodovinski stroški imajo več značilnosti:

- Načelo realizacije

Zgodovinski stroški temeljijo na tem načelu, ki ima kot zahtevo po priznanju dohodka le, če so učinkovito izvedli. To načelo ima pomemben vpliv, ki vpliva na ravnovesje in stanje dobička in izgube.

Načelo je treba, da v stanju dobička in izgube vključujejo samo dohodek. V bilanci stanja to načelo zahteva, da se fiksna sredstva na oblasti komercialnega podjetja določijo do zgodovinskih stroškov, dokler sredstva ne prodajo, ne glede na kakršno koli spremembo zneska istega.

Izjeme

Ko računovodja določa bilanco stanja, se večina sredstev izraža z zgodovinskimi stroški. Vendar so nekatera zelo likvidna sredstva podrejena izjemo tega koncepta.

Vam lahko služi: Armand FeigenbaumNa primer, naložbe v dolžniške ali kapitalske instrumente drugih podjetij, ki naj bi se spremenile v bližnjo prihodnost, so prikazane v sedanjo tržno vrednost.

Na enak način so terjatve do računov predstavljene z njihovo neto realizacijsko vrednostjo, kar je približno znesek gotovine, za katerega družba pričakuje, da bo v času zbiranja prejela iz terjatev.

Razlog za te izjeme koncepta zgodovinskih stroškov je zagotoviti zanesljive informacije, da lahko zagotovijo denarni tok podjetja in pomagajo pri odločanju računovodskih izkazov.

- Stabilna denarna enota

Ta predpostavka temelji na dejstvu, da ni inflacije ali da je mogoče inflacijo prezreti. Monetarna enota v času inflacije ni stabilna zaradi spremembe splošne kupne moči valute. To bo povzročilo resne težave za merjenje in sporočanje rezultatov podjetja.

Prednosti in slabosti zgodovinskega sistema stroškov

- Prednosti

Zmanjšuje osebna merila

Možnost, da se računi lahko pokvarijo z osebnimi merili tistih, ki jih pripravijo. Na podlagi resničnih transakcij zagotavlja manj diskutabilne podatke kot tisti, ki jih najdemo v nadomestnih računovodskih sistemih.

Preprostost in gotovost

Podjetja vedo, kaj so plačali za premoženje, ko so jih kupili. To je zelo objektivna metoda, saj subjektivne ocene niso vključene.

Računovodski podatki se štejejo za pristranski, saj so bolj zanesljivi za vlagatelje in druge uporabnike. Računovodske izkaze je mogoče enostavno preveriti s podporo nekaterih dokumentov. Zaradi tega računovodje bolj raje to tradicionalno računovodstvo

Vam lahko služi: ekonomska dejstvaPravno prepoznano

Je edini pravno priznan računovodski sistem, ki je sprejet kot osnova za davke, deklaracijo dividend, opredelitev zakonskega kapitala itd.

Uporabniška prednost

Notranji in zunanji uporabniki imajo prednost za ta sistem stroškov in računovodske izkaze, ki so jim pripravljeni zahvaljujoč.

- Slabosti

Prezrite spremembe vrednosti valute

Vrednosti knjig lahko temeljijo na zastarelih stroških, saj se ne morejo ukvarjati z učinki spreminjanja cen na fiksna sredstva.

Pri inflaciji uporabljena denarna enota nima konstantne vrednosti, kar zmanjšuje njegovo vrednost, ko se cene zvišujejo. Zgodovinski stroški ne upoštevajo te znižanja vrednosti valute in dodajajo transakcije, zabeležene na različne datume, z valuto s spremenljivo vrednostjo.

Zato bo za merjenje različnih računov mešanica vrednosti, odvisno od datuma, od katerega je bil registriran vsak element.

Trenutnega dohodka ne morete primerjati s trenutnimi stroški

Dohodek se meri s sedanjo sedanjo valuto, medtem ko so proizvodni stroški mešanica trenutnih in zgodovinskih stroškov.

Nekateri stroški se merijo s starimi valutnimi vrednostmi, kot je amortizacija. Drugi imajo novejše vrednote, kot so zaloge. Nazadnje drugi odražajo trenutno vrednost, kot so plače, prodajni stroški in trenutne operacije.

Primeri zgodovinskih stroškov

Zamenjava zalog

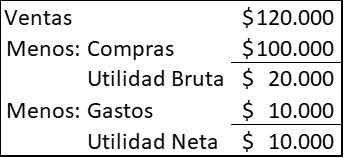

Podjetje kupi 20.000 člankov vsako leto, ki jih prodajajo vse letno. Leta 2020 je bila cena 5 USD vsak izdelek, vendar dobavitelj sporoči, da se bo do leta 2021 cena zvišala na 6 dolarjev. Za leto 2020 so bili predmeti prodani za 6 dolarjev, podjetje pa je imelo druge stroške v višini 10 USD.000

Pod zgodovinskimi stroški se zdi, da računi izkaza poslovnega izida na naslednji način:

Lahko vam služi: Tour Diagram: za kaj je, kako je to, primeri

Ko se podjetje odloči, da bo kupilo nov popis za zamenjavo prodaje, boste potrebovali 120 USD.000 ($ 6 × 20.000), vendar so njeni denarni viri le 110 USD.000, kar je bila prodana (120 USD.000) minus stroški (10 USD.000).

Kljub temu, da ste pridobili dobiček, ne boste mogli ohraniti svoje operativne zmogljivosti, ne da bi si izposodili ali zbrali več kapitala. Večja je zamuda med pridobitvijo blaga in njegovo prodajo, bolj resne bodo razmere.

Zamenjava fiksnih sredstev

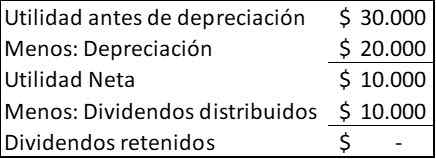

Podjetje kupi stroj za 100 USD.000, ki čaka pet let, brez vrednosti odpadkov. Ves njegov dobiček ga razdeli delničarjem. Vaš dobiček se pričakuje, medtem ko bo amortizacija trajala 30 USD.000 vsako leto. Računi izkaza poslovnega izida za vsako leto bodo:

Denar, ki ga vsako leto ustvari podjetje, znaša 30 USD.000, ki ga predstavlja uporabnost pred amortizacijo. Amortizacija je le računovodska pristojbina, da se stroški uporabe stroja razdelijo v svoji življenjski dobi.

Po petih letih bo podjetje ustvarilo 150 dolarjev.000 ugodnosti in bodo razdelili v dividende 50 dolarjev.000, pustite ravnovesje v vrednosti 100 USD.000, ki jih je mogoče razdeliti kot dividendo ali ponovno vlagati v novo ekipo.

Če pa se v teh petih letih znatno poveča cena, bo podjetje ugotovilo, da nima dovolj sredstev za nadomestitev ekipe, ki je že dosegla konec svojega gospodarskega življenja.

Reference

- Pripravljena razmerja (2020). Zgodovinski stroški. Vzeto od: Readyratios.com.

- Manukriti nandwa (2020). Zgodovinsko računovodstvo stroškov (HCA): Pomen, koristi in omejitve. Računovodske zapise. Vzeti od: računovodja.mreža.

- Računovodstvo za upravljanje (2020). Koncept zgodovinskih stroškov. Vzeti iz: računovodska oblika.org.

- Finančno računovodstvo (2016). Značilnosti zgodovinskih stroškov. Vzeto od: Accounting-123.Blogspot.com.

- Margaret James (2020). Zgodovinski stroški. INANTOPEDIA. Vzet od: Investpedia.com.

- « Značilnosti voltmeter, delovanje, za kaj je, vrste

- Alilo Alilic Unit, karbokacija, radikalna, primeri »