ABC stane korake, pomen, prednosti, primer

- 1099

- 251

- Miguel Gutmann DVM

The ABC stroški O stroški, ki temeljijo na dejavnostih, so opredeljeni kot računovodski model za izračun stroškov, ki spremlja porabo virov in opredeljuje dejavnosti, ki jih izvaja podjetje, nato pa končnim izdelkom dodeli posredne stroške.

Viri so dodeljeni dejavnostim podjetja in te dejavnosti so dodeljene vsem stroškovnim objektom (storitvam ali končnim izdelkom), odvisno od dejanske porabe vsakega. Slednji uporabi določitve stroškov za povezovanje stroškov dejavnosti z izdelki.

Vir: Pixabay.com Ta model za izračun stroškov se uporablja za izračun ciljne cene, izračun stroškov izdelka, analizo dobičkonosnosti izdelkov, analizo dobičkonosnosti kupcev in cene storitev.

Priljubljen je tudi, ker lahko organizacije razvijejo korporativni pristop in veliko boljšo strategijo, če bodo stroški bolje zajeti.

[TOC]

Izboljšanje stroškovnega procesa

Stroški, ki temeljijo na dejavnostih, izboljšujejo stroški na tri načine. Najprej razširi znesek skupin stroškov, ki jih je mogoče uporabiti za sestavljanje splošnih stroškov. Namesto da bi zbrali vse stroške v skupini podjetij, se stroški na dejavnost združijo.

Drugič, ustvarite nove podlage za dodelitev splošnih stroškov člankom, tako da se stroški dodelijo na podlagi dejavnosti, ki ustvarjajo stroške, namesto na obsežne ukrepe, kot so strojne ure ali neposredni stroški dela.

Nazadnje ABC spremeni naravo več posrednih stroškov, s čimer se stroški, ki so bili prej obravnavani, posredni, na primer amortizacija ali inšpekcijski pregled.

ABC prenaša splošne stroške izdelkov z veliko količino do izdelkov z majhno količino, s čimer dvigne stroške na enoto z nizko količino izdelkov.

Model stroškov ABC

Stroški ABC so računovodski model, ki določa in dodeli stroške splošnim dejavnostim, nato pa te stroške dodeli izdelkom.

Model stroškov ABC temelji na dejavnostih, ki so kateri koli dogodek, delovna enota ali naloga z določenim ciljem, kot so konfiguriranje proizvodnih strojev, oblikovanje izdelkov, distribucija končnih izdelkov ali operacijska oprema.

Sistem stroškov ABC priznava razmerje med stroški, splošnimi dejavnostmi in proizvedenimi izdelki. S tem odnosom dodeli posredne stroške izdelkom na manj poljubno kot tradicionalne metode.

Vendar je nekatere stroške težko dodeliti s tem modelom računovodstva stroškov. Na primer, plače v pisarni je včasih težko dodeliti izdelek. Zaradi tega je ta model našel svojo nišo v proizvodnem sektorju.

Krmilnik dejavnosti

Dejavnosti porabijo vire in se štejejo za stroškovne predmete. V skladu z modelom ABC se lahko dejavnost obravnava tudi kot vsaka transakcija ali dogodek, ki je krmilnik dejavnosti.

Krmilnik dejavnosti, znan tudi kot krmilnik stroškov, se uporablja kot baza dodelitve.

Primeri regulatorjev dejavnosti so: zahteve za vzdrževanje, porabljena energija, naročila ali pregledi kakovosti.

Ravni aktivnosti

Za razliko od tradicionalnih sistemov za merjenje stroškov, ki so odvisni od štetja obsega proizvodnje, kot so strojne ure in/ali neposredne delovne ure, za dodelitev posrednih stroškov izdelkom, sistem ABC razvrsti pet splošnih ravni dejavnosti.

Vam lahko služi: proizvodni sistemi: glavne vrste in značilnostiTe ravni niso povezane s tem, koliko nastajajo enote. Vključujejo dejavnost na lotu.

Koraki za njegovo izvajanje

Prepoznati stroške

Prvi korak je prepoznavanje stroškov, ki jih želite dodeliti. To je najbolj kritičen korak v celotnem procesu, saj si prizadeva imeti ustrezen obseg projekta.

Na primer, če želite določiti skupne stroške distribucijskega kanala, bodo identificirani stroški oglaševanja in skladiščenja, povezani s tem kanalom.

Naložite sekundarne stroške

Skupine so ustvarjene za tiste nastavljene stroške, ki ne podpirajo neposredno izdelkov ali storitev podjetja, ampak zagotavljajo storitve drugim delem podjetja.

Vsebina teh skupin sekundarnih stroškov vključuje računalniške storitve, administrativne plače in druge podobne stroške.

Ti stroški bodo pozneje dodeljeni drugim skupinam stroškov, ki so neposredno povezane z izdelki in storitvami.

Naložite primarne stroške

Skupine so ustvarjene za najbolj usklajene stroške s proizvodnjo blaga ali storitev.

Običajno je imeti posebne skupine stroškov za vsako linijo izdelkov. Podobno se lahko šteje za ustvarjanje stroškovnih skupin za vsak distribucijski kanal ali za vsak obrat.

Ti stroški lahko vključujejo raziskave in razvoj, kakovost, oglaševanje, nakupe in distribucijo.

Izmerite krmilnike aktivnosti

Sistem za kompilacijo podatkov se lahko uporabi za zbiranje informacij o krmilnikih dejavnosti, ki se uporabljajo za dodelitev stroškov skupin sekundarnih stroškov skupini primarnih stroškov, in za dodelitev stroškov primarnih skupin stroškov predmetom stroškov.

Primarni dodelite sekundarne stroške

Za distribucijo stroškov skupin sekundarnih stroškov na skupine primarnih stroškov je treba uporabiti krmilnike dejavnosti.

Dodelite primarne stroške stroškov

Za dodelitev vsebine vsake skupine primarnih stroškov za stroške objektov je treba uporabiti krmilnik dejavnosti. Za vsako skupino stroškov bo ločen krmilnik dejavnosti.

Formulirajte poročila

Rezultati sistema ABC bodo postali poročila za uporabo upravljanja.

Na primer, če je bil sistem prvotno zasnovan tako, da ima informacije o splošnih stroških po regiji geografske prodaje, bodo poročani o dohodku, pridobljenem v vsaki regiji.

Delujejo na informacije

Upravljanje vodstvenih ukrepov, ki je najpogosteje poročilu ABC, je zmanjšati količino krmilnikov aktivnosti, ki se uporabljajo za vsak objekt. To bi moralo zmanjšati količino splošnih stroškov, ki se uporabljajo.

Pomembnost

Stroški dejavnosti

ABC je zasnovan za spremljanje stroškov dejavnosti, zato ga je mogoče uporabiti za preverjanje, ali so stroški dejavnosti v skladu z industrijskimi standardi, saj se uprava osredotoča na zmanjšanje stroškov.

Donosnost kupcev

Čeprav je večina stroškov, ki nastanejo za kupce, preprosto stroški izdelkov, obstaja tudi sestavni del splošnih stroškov, kot so visoke ravni storitev za stranke, upravljanje izdelkov in zadružni marketinški sporazumi.

Vam lahko služi: ekonomske institucije: značilnosti, primeri, ciljiSistem ABC lahko naroči te dodatne splošne stroške in pomaga ugotoviti, kateri kupci resnično ustvarjajo razumni dobiček.

Stroški distribucije

Tipično podjetje uporablja različne distribucijske kanale za prodajo svojih izdelkov, kot so maloprodajna, internet, distributerji in pošti.

Večina stroškov vzdrževanja distribucijskega kanala je preobremenitev, zato lahko s primerno določimo, kateri distribucijski kanali imajo prekomerne stroške, način uporabe ali celo odpraviti neprofitne kanale.

Narediti ali kupiti

ABC ponuja popoln pogled na vsak strošek, povezan s proizvodnjo izdelka, tako da ga je mogoče videti natančno.

Marže

S pravilnim dodeljevanjem splošnih stroškov sistema ABC lahko določimo marže različnih izdelkov, linij izdelkov in popolnih podružnic.

To je zelo koristno, da določite, kam namestiti vire podjetja za pridobitev največjih marž.

Minimalna cena

Cena izdelka resnično temelji na ceni, ki jo bo plačal trg, vendar morate vedeti, kakšni so stroški izdelka, da se izognete prodaji izdelka, ki izgubi denar v vsaki prodaji.

ABC je zelo dobro ugotoviti, kateri splošni stroški bi morali biti vključeni v te minimalne stroške, odvisno od okoliščin, v katerih se izdelki prodajajo.

Prednosti in slabosti

Prednosti

Temeljna prednost uporabe sistema ABC je natančneje določiti, kako se v izdelku uporabljajo posredni stroški.

- Stroški ABC zagotavljajo natančnejše stroške modela izdelkov/storitev, kar vodi do natančnejših odločitev o cenah.

- Povečuje razumevanje splošnih stroškov in krmilnikov dejavnosti.

- Naredi drage in dodane vrednostne dejavnosti več, kar upravljavcem omogoča zmanjšanje ali odpravo.

- Omogoča boljšo analizo dobičkonosnosti izdelkov in kupcev.

odločanje

ABC je bil uporabljen za podporo strateškim odločitvam, kot so cene, podizvajanje, identifikacija in merjenje pobud za izboljšanje procesov.

Z ABC lahko podjetje trdno oceni vse komponente stroškov izdelkov, dejavnosti in storitev, s čimer lahko pomaga pri informacijah pri odločanju podjetja za:

-Prepoznati in odpraviti neprofitne izdelke in storitve, kar zniža cene tistih, ki so precenjeni.

-Določite in odpravite neučinkovite proizvodne procese, pri čemer dodelite koncepte obdelave za izdelavo istega izdelka z boljšo zmogljivostjo.

Slabosti

Fiksni stroški kot spremenljivke

Ključna težava pri ABC je, da obravnava fiksne stroške, kot da so spremenljivi. Zaradi tega predstavlja netočno podobo, ki lahko privede do napačnih odločitev.

Sledenje stroškov

Nekatere splošne stroške je težko dodeliti izdelke, kot je plača izvršnega direktorja.

Ti stroški se imenujejo "poslovna podpora". Ne dodelijo izdelkom, ker za to ni metode.

Vendar mora to skupino nečistih splošnih stroškov pokriti s prispevkom vsakega od izdelkov.

Čas namestitve

Sistem ABC je zelo težko namestiti. Kot standard njegova izvedba traja nekaj let, ko ga podjetje poskuša namestiti v vse svoje izdelke.

Težko je, da lahko pravočasno ohranimo visoko upravno in proračunsko podporo.

Vam lahko služi: matrika Poam: dejavniki, kako je to, primeriPoročilo o neuporabljenem času

Ko se za zaposlene zahtevajo, da poročajo o času, namenjenem različnih dejavnostih, obstaja velika težnja, da bodo informirani zneski 100% njihovega časa.

Vendar pa je na delovnem dnevu dovolj prostega časa vsakogar, kot so odmori, sestanki, igre na internetu itd. Zaposleni prikrivajo te dejavnosti in dodelijo druge dejavnosti več časa.

Te napihnjene številke bodo predstavljale slabo dodelitev stroškov v sistemu ABC.

Primer

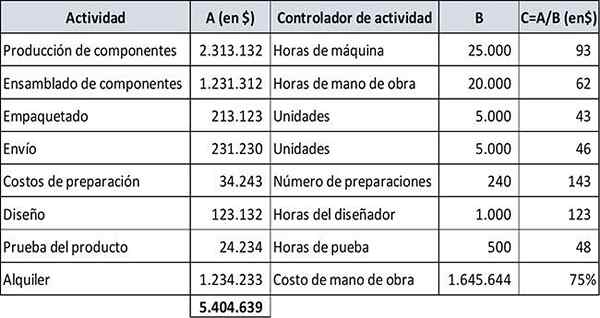

Alex Erwin je pred 10 leti ustanovil blagovno znamko Interwood Furniture. Čeprav ima na plačilni listi 50 kvalificiranih mizarjev in 5 prodajalcev, se je ukvarjal z računovodstvom.

Skupni proračunski znesek splošnih proizvodnih stroškov Interwooda za leto je 5 USD.404.639. Skupna proračunska delovna ura je 20.000.

Alex je 10 let uporabil metodo tradicionalnih stroškov. Privzeta stopnja splošnih stroškov je temeljila na skupnih delovnih urah. Vendar je najel svetovalca, ki je priporočil z modelom stroškov ABC.

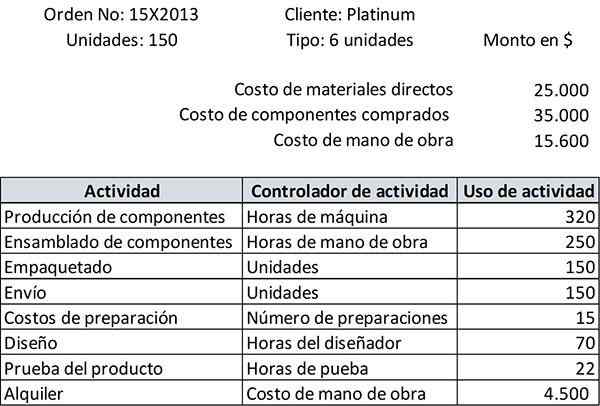

Platinumski odjemalec je pred kratkim naredil naročilo 150 kavčskih enot vrste 6 položajev. Naročilo naj bi bilo dostavljeno čez en mesec. Platinum bo zaračunana po ceni plus 25%.

Ker korist stroškovnega sistema, ki temelji na stroških, presega stroške izvajanja, je Alex sedel z Aaronom Masonom, njegovim glavnim inženirjem.

Vzpostavitev dejavnosti

Nato so bili izračunani letni stroški vsake dejavnosti, za vsako dejavnost je bila ugotovljena njegov krmilnik aktivnosti in njegova uporaba (B), za vsako dejavnost pa je bila izračunana standardna hitrost (C). Rezultati so povzeti spodaj:

Ko je bilo naročilo pripravljeno za pakiranje, je Aaron predložil poročilo o skupnih stroških, s seznamom dejavnosti, opravljenih za to naročilo, kot je prikazano:

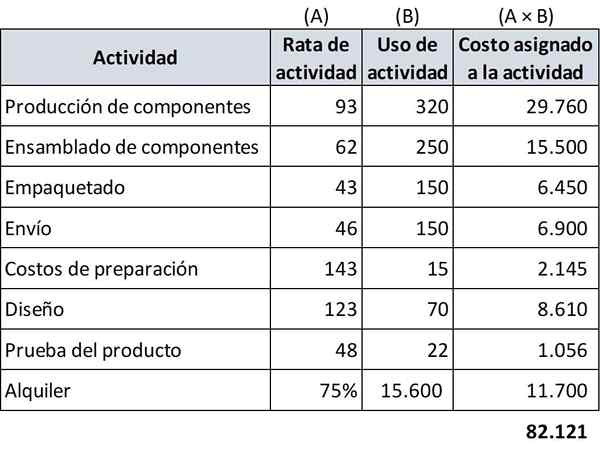

Ker že imate vse potrebne podatke, lahko stroške naročila izračunate s stroški ABC.

Dodelitev stroškov zahteve

V stroških ABC stroški neposrednih materialov, stroški kupljenih komponent in stroški dela ostajajo enaki kot v tradicionalnih stroških izdelka.

Vendar je dodeljena vrednost splošnih proizvodnih stroškov bolj natančna.

Naslednja preglednice ocenjuje splošne proizvodne stroške, ki jih je treba dodeliti platinski zahtevi:

-Neposredni materiali: 25 USD.000

-Kupljene komponente: 35 USD.000

-Stroški dela: 15 USD.600

-Splošni stroški proizvodnje: 82 USD.121

Zato so skupni stroški naročila glede na stroške, ki temeljijo na stroških: 25.000+35.000+15.600+82.121 = 157 USD.721.

Glede na to natančno oceno stroškov naročila, ki temelji na modelu ABC, je treba račun povečati na: (157 USD.721 × 1,25) = 197 $.150.

Reference

- Wikipedia, brezplačna enciklopedija (2019). Stroški, ki temeljijo na dejavnostih. Vzeto od: v.Wikipedija.org.

- Will Kenton (2019). Stroški, ki temeljijo na dejavnostih (ABC). INANTOPEDIA. Vzet od: Investpedia.com.

- Steven Bragg (2019). Stroški, ki temeljijo na dejavnostih. Računovodska orodja. Vzeti od: AccountingOols.com.

- Moj računovodski tečaj (2019). Kaj temeljijo na dejavnostih (ABC)? Vzeto od: MycountingCourse.com.

- Rachel Blakely-Grey (2018). Stroški na osnovi dejavnosti za mala podjetja. Patriot programska oprema. Vzeto od: Patriotsoftware.com.

- CGMA (2013). Stroški, ki temeljijo na dejavnostih (ABC). Vzeto od: CGMA.org.

- Xplaind (2019). Stroški, ki temeljijo na dejavnostih. Vzet iz: xplaind.com.