Enakovredne enote

- 3630

- 445

- Miguel Gutmann DVM

Kaj so enakovredne enote?

The enakovredne enote Proizvodnja ustreza številu končnih enot članka, ki bi teoretično lahko ustvarilo podjetje, glede na nastalo odstotno količino neposrednih materialov, neposrednih stroškov dela in splošnih proizvodnje v tem obdobju, ki še niso končani.

Z drugimi besedami, če je v postopku 100 enot, vendar je bilo porabljenih le 40 % stroškov obdelave, potem se upošteva 40 ekvivalentnih proizvodnih enot. Te enote so običajno razglašene ali izračunane ločeno.

Ta ločitev se zgodi takole: na eni strani neposredni materiali; In na drugi strani, vsi drugi stroški proizvodnje. To je zato, ker se na začetku proizvodnega procesa dodajo neposredno neposredni materiali, drugi stroški pa postopoma nastanejo, medtem ko so materiali vključeni v proizvodni postopek.

Zato so enakovredne enote za neposredne materiale na splošno višje kot pri drugih proizvodnih stroških.

Za kaj so enakovredne enote?

Enakovredna enota je koncept računovodstva stroškov, ki se uporablja za izračun stroškov procesa. Velja za popis izdelkov v postopku na koncu obračunskega obdobja.

Z operativnega vidika nima pomembnosti. Prav tako ni koristno za katero koli drugo vrsto stroškov, ki niso bili izračunani stroškov procesa.

Ko se blago pojavi v neprekinjenem postopku, kako razdeliti stroške med delom v postopku in končnimi izdelki? Računovodje so zasnovali koncept enakovredne enote, fizične enote, izražene v smislu dokončane enote.

Vam lahko služi: regionalni trg: značilnosti in primeriNa primer, deset enot v postopku je 30 % končano s tremi enakovrednimi enotami končnega izdelka. Nobena od desetih enot ni končana, preprosto je rečeno, da je bila narejena enakovredna količina dela, potrebnega za zaključek treh enot.

Enakovredna enota proizvodnje je pokazatelj količine dela, ki so jih opravili proizvajalci, ki so delno končali enote na koncu obračunskega obdobja.

Predstavitev rezultatov

Enakovredne enote bodo v poročilih o proizvodnji za proizvajalce, ki proizvajajo sistem stroškov procesov.

Knjige za računovodstvo stroškov verjetno predstavljajo izračune stroškov na enakovredno proizvodno enoto pod dvema stroškov pretoka stroškov: tehtano povprečje in FIFO.

Kako se izračunajo?

Enakovredne enote se izračunajo tako, da se pomnoži število fizičnih enot, ki so na voljo s odstotkom zaključka enot. Če so fizične enote 100 % končane, bodo enakovredne enote enake fizičnim enotam.

Če pa fizične enote niso stoodstotno končane, bodo enakovredne enote nižje od fizičnih enot.

Na primer, če so štiri fizične enote izdelka na koncu 50 % končane s 50 %

(2 enakovredni enoti = 4 fizične enote × 50 %). Formula, ki se uporablja za izračun enakovrednih enot, je naslednja:

- Enakovredne enote = število fizičnih enot × odstotek prenehanja

V bistvu so popolnoma dokončane enote in delno končane enote izražene tako v smislu popolnoma dokončanih enot.

Vam lahko služi: trženje storitevDodelitev stroškov neposrednega gradiva

Ko so stroški dodeljeni enakovrednim proizvodnim enotam, ki ustrezajo neposrednim materialom, so tehtani povprečni stroški začetnega inventarja plus novim nakupom ali stroški najstarejšega zaloga (znana kot metoda FIFO) dodeljena.

Najpreprostejša od obeh metod je tehtana povprečna metoda. Metoda FIFO je natančnejša, vendar potrebni dodatni izračuni ne predstavljajo dobrega nadomestila za stroškovno korist.

Šteje se, da uporablja metodo FIFO le, kadar se stroški od enega obdobja v drugem obdobju močno razlikujejo, tako da lahko vodstvo vidi trende stroškov.

Ocena

Ocenjevanje enakovrednih proizvodnih enot zahteva natančno sklepanje o količini neposrednega gradiva, ki se vstavi v proizvodnjo za vsak oddelek, glede na skupno količino neposrednega gradiva, ki bo končno potreben za dokončanje postopka v tem oddelku.

To vrsto ocenjevanja je treba ponoviti za neposredno delovno silo in splošne stroške. Če se posredni stroški uporabljajo na podlagi delovne sile, je postopek poenostavljen, ker bi bil "dokončani odstotek" enak za delovno in splošne stroške.

Če pa se posredni stroški uporabljajo na drugi bazi (na primer strojne ure), bi bilo treba določiti ločene enote enakovrednosti, za delo in za splošne stroške.

Primeri

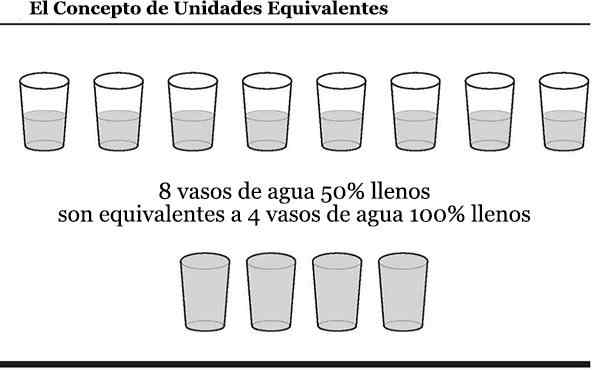

Tu je diagram koncepta enakovrednih enot. Pri pregledu diagrama lahko razmislite o količini vode v posodah kot stroških, v katerih je podjetje že nastalo.

Lahko vam služi: model to storite sami (naredi sam)

Prvi primer

Recimo, da proizvajalec uporablja neposredno neposredno delo v enem od svojih proizvodnih oddelkov. Med junijem se je oddelek začel brez enot v zalogi in začel in končal 10.000 enot.

Začelo se je tudi 1000 dodatnih enot, ki so se končale na 30 % konec junija. Ta oddelek bo verjetno izjavil, da je junija izdelal 10 300 (10 000 + 300) enakovrednih enot izdelkov.

Če so bili stroški neposredne delovne sile v mesecu 103.000 USD, bodo stroški neposredne delovne sile na enakovredni enoti znašali 10 USD (103.000 USD, deljenih z 10 300 enakovrednimi enotami).

To pomeni, da bo dodeljenih 100.000 USD (10.000 x 10 USD) stroškov dela do končnih enot in 3000 USD (300 x 10 USD).

Drugi primer

ABC International ima proizvodno linijo, ki proizvaja velike količine zelenih škatel. Na koncu zadnjega računovodskega obdobja je imel ABC še 1000 zelenih škatel še vedno v proizvodnji.

Proces izdelave zelenih škatel zahteva, da se vsi materiali pošljejo na delavnico na začetku postopka. Potem se dodajo številni koraki obdelave, preden se polja štejejo za končane.

Na koncu obdobja je ABC povzročil 35 % splošnih stroškov dela in proizvodnje, potrebnih za dokončanje 1000 zelenih škatel.

Posledično je bilo 1000 enakovrednih enot za materiale in 350 enakovrednih enot za neposredno delovno silo in splošne proizvodne stroške.