Finančna ocena projektov

- 931

- 233

- Mr. Shane Larkin

Pojasnjujemo, kaj je finančna ocena, metode, ki obstajajo, in dajejo primere

Kaj je finančna ocena?

A finančna ocena Gre za preiskavo vseh delov določenega projekta, da bi ocenili, ali bo imel prihodnjo uspešnost. Zato bo ta prejšnja ocena način vedenja, ali bo omenjeni projekt prispeval k ciljem podjetja ali bo izguba časa in denarja.

Pomen finančnega ocenjevanja je, da je pred kakršnimi koli izplačilom. Brez tega ne bi bilo upoštevano veliko finančnih tveganj projekta, kar bi povečalo možnosti za neuspeh. Upoštevajte, da se ta ocena opravi na podlagi ocenjenih podatkov, zato ne zagotavlja, da bo projekt uspešen ali neuspeh.

Vendar njegova uresničitev znatno poveča verjetnost uspeha in opozarja na pomembne dejavnike, da upoštevajo projekt, kot so čas izterjave naložb, dobičkonosnost ali dohodek in ocenjeni stroški.

Značilnosti finančnega ocenjevanja

Značilnosti te ocene se lahko močno razlikujejo glede na vrsto projekta. Vendar pa morajo vse ocene odigrati naslednje teme:

Denarni tok

Ko deluje, bo projekt ustvaril dohodek in odhodke. Za vsako operativno leto je treba oceniti, koliko bo ustvarjenih drug od drugega, da dobimo pretok razpoložljivih sredstev.

Financiranje

Čeprav si podjetje lahko privošči projekt, je v finančni oceni pomembno obravnavati projekt, kot da bi se moral financirati.

Čas donosa naložbe

Čas, ki ga bo projekt potreboval donosen, je še eno bistveno dejstvo pri finančni oceni.

Vam lahko služi: pozitivno gospodarstvoCilji

Če cilji projekta niso usklajeni z vizijo in poslanstvom podjetja, tega ne bi bilo smiselno.

Metode finančnega ocenjevanja

Obstaja veliko število metod finančnega ocenjevanja, od katerih so najbolj znane: neto trenutna vrednost (Van), notranja stopnja donosa (IRR) in obdobje obnovitve (PR ali Plačilo).

Neto trenutna vrednost (kombi)

NPV je postopek, ki meri vrednost v sedanjem nizu prihodnjih denarnih tokov (to je dohodek in odhodki), ki bo nastal s projektom.

Za to. Če je to večje, se priporoča projekt; V nasprotnem primeru ga ne bo vredno izvesti.

Notranja stopnja donosa (TIR)

IRR poskuša izračunati diskontno stopnjo, ki doseže pozitiven rezultat za projekt.

Z drugimi besedami, poiščite najnižjo diskontno stopnjo, za katero je priporočljiv projekt, in ustvaril bo korist. Zato je IRR diskontna hitrost, s katero je NPV enak nič.

Obdobje okrevanja (PR ali Plačilo)

Ta metoda želi ugotoviti, koliko časa bo trajalo, da se povrne začetna naložba projekta. Dobimo ga z dodajanjem nakopičenih denarnih tokov, dokler niso enaki začetnemu izplačilu projekta.

Ta tehnika ima nekaj pomanjkljivosti. Po eni strani upošteva samo čas za izterjavo naložb.

Vam lahko služi: tehtani povprečni kapitalski stroškiTo lahko privede do napak pri izbiri med enim in drugim in drugim, saj ta dejavnik ne pomeni, da je izbrani projekt v prihodnosti najbolj donosen, vendar je tisti, ki se je prej okreval.

Po drugi strani se posodobljene vrednosti denarnih tokov ne upoštevajo kot v prejšnjih metodah. To ni najbolj primerno, saj je znano, da se vrednost denarja sčasoma spreminja.

Primeri finančne ocene

Gredo in potegnejo

Navedimo primer, da moramo oceniti naslednji projekt: začetni stroški v višini 20.000 EUR, ki bi v naslednjih treh letih ustvarilo 5000 EUR oziroma 10.000 EUR.

Pojdi

Za izračun kombija moramo najprej vedeti, kakšno obrestno mero imamo. Če jih nimamo 20.000 EUR, verjetno prosimo za bančno posojilo po obrestni meri.

Če jih imamo, moramo videti, kakšno dobičkonosnost bi nam dal denar v drugi naložbi, na primer varčevalni depozit. Zato recimo, da je obresti 5 %.

Po formuli kombija:

Vaja bi bila takšna:

Van = -20000 + 4761.9 + 7256.24 + 8638.38 = 656.52

Na ta način smo izračunali trenutno vrednost letnega dohodka, dodali smo jih in odšteli smo začetno naložbo.

Tir

V primeru IRR smo že prej komentirali, da bo diskontna stopnja, zaradi česar je kombi enak 0. Zato bi bila formula v kombiju, ki bi očistila diskontno hitrost in jo izenačila na 0:

TIR = 6,56 %

Vam lahko služi: cena enoteKončni rezultat je torej obrestna mera, iz katere je projekt donosen. V tem primeru je ta minimalna stopnja 6,56 %.

Obdobje okrevanja oz Plačilo

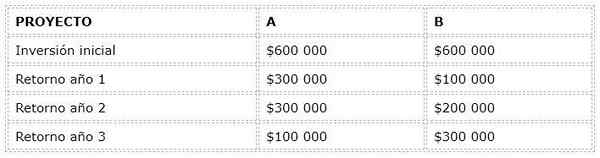

Če imamo dva projekta A in B, je obdobje obnovitve podan z letnim donosom vsakega od teh. Poglejmo naslednji primer:

Za tehniko obdobja okrevanja bi bil najzanimivejši projekt A, ki si povrne naložbo v 2. letu, medtem ko B to počne v 3.

Vendar to pomeni, da je A sčasoma bolj donosen kot B? Seveda ne. Kot smo rekli, obdobje izterjave upošteva le čas, v katerem povrnemo začetno naložbo projekta; Ne upošteva dobičkonosnosti niti posodobljenih vrednosti s popustom.

To je metoda, ki ne more biti dokončna pri izbiri med dvema projektima. Vendar je zelo koristno kombiniranje z drugimi tehnikami, kot sta Van in IRR, in tudi za predhodno predstavo o časih vrnitve začetnega izplačila.

Reference

- López Dumrauf, g. (2006), Uporabni finančni izračun, poklicni pristop, 2. izdaja, uredništvo LA Law, Buenos Aires.

- Bonta, Patricio; Farber, Mario (2002). 199 trženjska vprašanja. Uredniška norma

- Ehrhardt, Michael c.; Brigham, Eugene F. (2007). Korporativne finance. Uredniki učenja Cengage.

- Gava, l.; In. Garderoba; G. Serna in a. Ubierna (2008), Finančni direktor: naložbene odločitve, Uredništvo Delta.

- Gómez Giovanny. (2001). Ocenjevanje finančnega projekta: CAUE, VPN, TIR, B/C, PR, CC.