Osnovni računovodski izkazi za uporabo, izračun, primeri

- 3257

- 520

- Cary Goyette

The Osnovni računovodski izkazi So formalni zapisi, ki prenašajo komercialne dejavnosti in finančno uspešnost podjetja. Pogosto jih revidirajo računovodje ali vladne agencije, da zagotovijo njihovo natančnost in za fiskalne, finančne ali naložbene namene.

Nabor računovodskih izkazov na splošno vsebuje izkaz rezultatov, bilanco stanja in stanje denarnega toka. Znana so tudi kot finančna poročila. Podatki podjetja in finančni položaj so predstavljeni s strukturo, tako da je enostavno razumeti.

Vir: Pixabay.com Za velike korporacije so te izjave lahko zapletene. Zato lahko poleg širokega niza opomb vključujejo razpravo in analizo upravljanja.

Te opombe podrobneje opisujejo vsak element v izkazu poslovnega izida, bilance stanja in statusa denarnega toka. Opombe k računovodskim izkazom veljajo za sestavni del istega.

[TOC]

Finančne informacije

Te izjave so pripravljene zagotoviti več informacij uporabnikom, ki so zunaj organizacije, na primer upnikov in vlagateljev, o finančnem zdravju podjetja.

Podjetja, ki so navedena na borzi, morajo te izjave predstaviti tudi skupaj z drugimi izjavami skupaj z drugimi.

Za številne menedžerje, menedžerje in vlagatelje so računovodski izkazi glavno orodje za pridobivanje informacij o financah podjetja. Zaradi tega finančno računovodstvo daje velik pomen pomembnosti, verodostojnosti in natančnosti informacij, ki jih vsebujejo.

Za kaj so?

Vlagatelji in upniki jih uporabljajo za oceno potenciala dobička in finančnega položaja organizacije. So koristni iz naslednjih razlogov:

- Določite zmogljivost podjetja za ustvarjanje učinkovitega.

- Ugotovite, ali ima podjetje možnost plačevanja svojih dolgov.

- Spremljajte finančne rezultate, da bi odkrili kakršen koli problem skorajšnje donosnosti.

- Ustvari finančne kazalnike, ki lahko pokažejo poslovno stanje.

- Raziščite podrobnosti nekaterih komercialnih transakcij, opisanih v opombah, priloženih izjavam.

Trije glavni računovodski izkazi so izkaz rezultatov, bilanca in stanje denarnih tokov.

Bilanca stanja

Pomagajte oceniti finančno zdravje podjetja. Ko analizirate več računovodskih obdobij, lahko določite osnovne trende v finančnem položaju podjetja.

Koristno je določiti stanje tveganja za likvidnost, finančno tveganje, kreditno tveganje in komercialno tveganje podjetja.

Če se uporablja skupaj s računovodskimi izkazi konkurentov, splošno ravnovesje pomaga prepoznati odnose in trende, ki kažejo na morebitne težave ali področja za izboljšanje.

Vam lahko služi: komercialna bilancaZato bi lahko analiza bilance stanja za napovedovanje zneska, trenutka in nestanovitnosti prihodnjega dobička entitete.

Izjava o dohodku

Zagotavlja osnovo za merjenje uspešnosti podjetja med računovodskim ciklom. Oceniti ga je mogoče v smislu naslednjega:

- Spremembe v prodajnem dohodku v obdobju in v primerjavi z rastjo industrije.

- Spremembe v stopnji bruto koristi, operativne ugodnosti in čistega dobička v obdobju.

- Povečanje ali zmanjšanje čistega dobička, poslovanja in bruto ugodnosti v obdobju.

- Primerjava dobičkonosnosti družbe z drugimi organizacijami, ki delujejo v panogah ali podobnih sektorjih.

Izkaz denarnega toka

Zagotavlja pomembne informacije o plačilu in likvidnosti organizacije, ki so bistvenega pomena za rast in preživetje katerega koli podjetja.

Pri sestavljanju glavnih sprememb v finančnem položaju za nekaj časa pomaga razlikovati prednostne naloge upravljanja.

Podatki o denarnem toku so bolj objektivni od finančne koristi, prikazane v izkazu poslovnega izida, ki je dovzetna za zgovorne spremembe, ki jih povzroča uporaba različnih računovodskih politik.

Osnovni računovodski izkazi

- Bilanca stanja

Ponuja pregled premoženja, obveznosti in računovodskega kapitala podjetja, kot je fotografija pravočasno. Datum na vrhu splošnega stanja kaže, kdaj je bila posneta ta fotografija.

Beleži način, kako sredstva prejemajo sredstva, bodisi z obveznostmi, prek bančnih posojil ali s kapitalom, z zadržanim dobičkom.

Sredstva so navedena v bilanci stanja v likvidnostni naročilu. Po drugi strani so obveznosti navedene v vrstnem redu, v katerem bodo plačane.

Sredstva

- Gotovina in njegovi ekvivalenti so tekoči aktivni.

- Terjatve do računov so znesek denarja, ki ga kupci dolgujejo podjetju za prodajo izdelka ali storitve.

- Zaloge.

Pasivi

- Dolgovi, vključno z dolgoročnim dolgom.

- Najemnina, davki in dobiček.

- Plače za izplačilo.

- Plačljive dividende.

Dediščina

To je skupno premoženje organizacije, ki je manjša skupna odgovornost. Ustreza znemu denarja, ki bi ga delničarji prejeli, če bi bila vsa sredstva odpovedana in bi bil plačan ves dolg organizacije.

- Izjava o dohodku

Ponuja pregled stroškov, dohodka in dobička podjetja za določeno obdobje.

Glavni cilj je posredovati podrobnosti o dobičkonosnosti komercialnih dejavnosti. Prav tako lahko pokažete, ali se prodaja ali dohodek povečuje v primerjavi z drugimi obdobji.

Vam lahko služi: plačljivi dokumentiVrste dohodka

Operativni dohodek je dohodek v osnovi za prodajo izdelkov ali storitev. Nastajajo iz bistvenih komercialnih dejavnosti organizacije.

Ne -operativni dohodek je tisti, ki jih prejemamo z nalogami, ki ne spadajo v glavno funkcijo podjetja. Nekaj primerov je:

- Dohodek za najem nepremičnine.

- Obresti, ki jih zasluži denar, deponiran v banki.

- Dohodek iz strateških združenj, kot je plačilo licenčnine.

Vrste stroškov

Primarni stroški so storjeni med postopkom pridobivanja dohodka iz glavne poslovne dejavnosti.

Vsebujejo stroške prodanih blaga, splošnih in upravnih stroškov. Na primer provizije, plače zaposlenih in javne storitve, kot sta prevoz in elektrika.

Med sekundarnimi stroški so izgube zaradi poravnave strojev ali obresti, ki jih izplačajo posojila.

- Izkaz denarnega toka

Ocenite, v kolikšni meri organizacija ustvari denar za financiranje svojih poslovnih stroškov, plačilo dolžniških obveznosti in finančne naložbe.

Vlagateljem omogoča, da razumejo, kako deluje poslovanje podjetja, od kod prihaja njihov denar in kako se porabi denar. Ponuja tudi informacije o tem, ali ima podjetje trdno finančno bazo.

Operativne dejavnosti

Vsebuje vse izvorne in denarne uporabe za upravljanje podjetja in prodajo izdelkov ali storitev.

Denarna gotovina izhaja iz različnih transakcij, opravljenih v zalog, stroškov za stranke in prodaje gotovine.

Vključujejo tudi plače, davčne izplačila in obresti, najemnine in prejemke za plačila dobaviteljem.

Naložbene dejavnosti

To so vsi viri in porabe denarja, ki ustrezajo naložbam družbe v dolgoročni prihodnosti.

Na primer, posojila, prejetih od bank ali dodeljena dobaviteljem, prodaji ali nakupu sredstva ali kakršnega koli plačila, povezanega s pridobitvijo ali fuzijo.

Finančne dejavnosti

So viri gotovine ali vlagateljev, pa tudi poraba denarja, plačanega delničarjem.

Na primer, dolžniški in izdajo kapitala, bančna posojila, delnice, izplačilo dividend in povračila dolga.

Kako se izračunajo računovodski izkazi?

Bilanca stanja

Bilanca je strukturirana tako, da so skupna sredstva družbe enaka vsoti obveznosti in dediščino.

Sredstva se lahko financirajo iz notranjih virov (socialni kapital in dobiček) ali zunanjih kreditov (bančna posojila, komercialni upniki itd.).

Ker morajo biti skupna sredstva družbe enaka znestu kapitala, ki ga vložijo lastniki, in kakršno koli posojilo, mora biti skupno sredstvo enako vsoti kapitala in obveznosti. Vsote ravnotežja so prepoznane tako:

Vam lahko služi: klasično gospodarstvo- Skupna sredstva so nameščena v bilanci stanja za obdobje.

- Vse obveznosti so skupne, kar mora biti ločen seznam v splošnem stanju.

- Skupna čista sredstva so nameščena in ta številka je dodana skupnim obveznostim.

- Skupna sredstva morajo biti enaka skupnim obveznostim in skupnim premoženjem.

To vodi v računovodsko formulo bilance stanja: sredstva = (obveznosti + dediščina lastnika).

Izjava o dohodku

V glavnem je namenjen stroškom in dohodku organizacije za določeno obdobje. Ko se odštejejo odhodki dohodka, bo država ustvarila znesek dobička organizacije, imenovan čisti dohodek.

Finančne informacije v prejšnjem obdobju so predstavljene skupaj s finančnimi rezultati tekočega obdobja, da bi olajšali primerjavo uspešnosti za obdobje.

Na primer, če organizacija pripravlja status rezultatov za semester, ki se konča 31. decembra 2018, bi morale biti primerjalne številke prejšnjega obdobja povezane s šestimi meseci, ki se končajo 31. decembra 2017. Skupni status rezultatov je opredeljen na naslednji način:

- Skupaj ves dohodek ali prodajo za to obdobje.

- Skupaj vseh poslovnih stroškov in stroškov.

- Skupni odhodki dohodka se odštejejo, da se pridobijo čisti dohodek ali dobiček.

Splošna računovodska formula izkaza poslovnega izida je: čisti dohodek = skupni dohodek - skupni odhodki.

Izkaz denarnega toka

Za izračun stanja denarnega toka ni nobene formule, vendar vsebuje tri razdelke, ki poročajo o denarnem toku za različne dejavnosti, v katerih je podjetje porabilo svoj denar.

Primeri

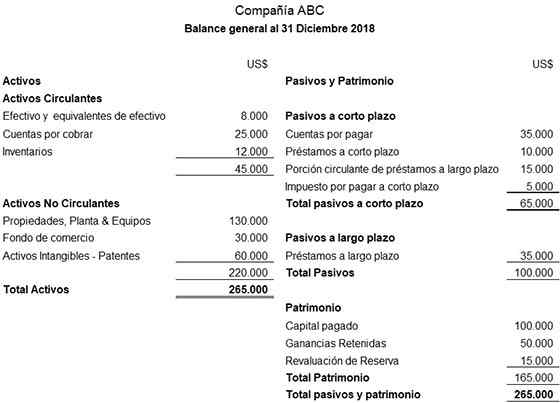

Sledi ponazoriški primer splošnega ravnotežja, pripravljenega za podjetje ABC:

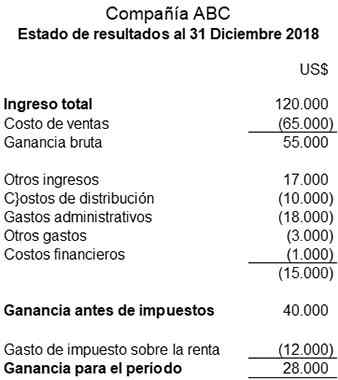

Ilustrativni primer izjave o rezultatih, pripravljenih za podjetje ABC, je naslednji:

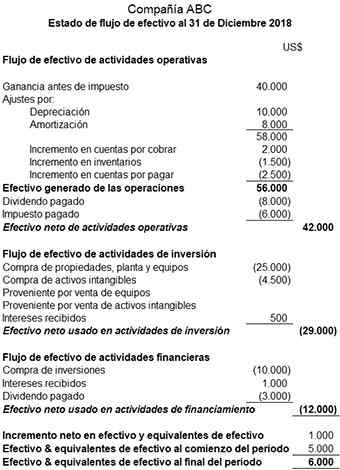

Sledi ponazoriški primer stanja denarnega toka, pripravljenega za podjetje ABC:

Reference

- Chris Murphy (2019). Finančne izjave. INANTOPEDIA. Vzet od: Investpedia.com.

- Wikipedia, brezplačna enciklopedija (2019). Finančno poročilo. Vzeto od: v.Wikipedija.org.

- Računovodstvo-poenostavljeno (2019). Kaj so računovodski izkazi? Vzet iz: računovodstvo-poenostavljeno.com.

- Moj računovodski tečaj (2019). Kaj so računovodski izkazi? Vzeto od: MycountingCourse.com.

- Steven Bragg (2018). Finančne izjave. Računovodska orodja. Vzeti od: AccountingOols.com.

- Inc (2019). Finančne izjave. Vzeto iz: Inc.com.