Status stroškov, kaj je, kako je to, in primer

- 3119

- 100

- Miguel Gutmann DVM

Kakšni so stroški stroškov?

On Status stroškov o Stroški je razčlenitev vseh stroškov, ki so jih imeli za določeno obdobje. Sestavljen je iz neposrednih in posrednih stroškov.

Status stroškov je največji strošek v izkazu poslovnega izida in kaže stroške izdelkov. Stroški za trgovce na drobno in trgovce na debelo so znesek, plačan v obdobju.

Postopek za izračun stroškov za proizvajalce je bolj zapleten in ima veliko sestavnih delov: neposredni materiali, neposredni delovni sili, splošni tovarniški in administrativni stroški ter splošni stroški prodaje in distribucije.

V trgovini se vrednost inventarja izračuna samo s pogledom na račun dobavitelja. V proizvodni tovarni se vrednost zalog izračuna tako, da izračunamo, koliko stane za izdelavo izdelkov.

Torej, za izračun, koliko je vreden zalog, je treba izračunati, koliko stane za izdelavo končnih izdelkov. Ti stroški in proizvodni izračuni so prikazani v stroških stroškov.

Za kaj so stroški stroškov?

Stroški proizvedenih izdelkov stroški. Dve najpomembnejši številki v tej državi so skupni stroški izdelave in stroški proizvedenih izdelkov.

Skupni stroški proizvodnje vključujejo stroške vseh virov, določenih v proizvodnji v obdobju. Torej neposredni materiali, neposredni delovni sili in splošni stroški.

Stroški izdelanih izdelkov so sestavljeni iz stroškov vseh končnih izdelkov v obdobju. Vključuje skupne stroške izdelave in začetno zalog tehtnice procesov, razen končnega stanja zaloga procesa.

Vam lahko služi: končni izdelek: funkcije, zalog, skladiščeStroški prodanega blaga so stroški vseh izdelkov, ki se prodajajo v obdobju, in vključujejo stroške končnih izdelkov in začetni popis končnih izdelkov manj končni zalog končnih izdelkov.

Stroški prodanega blaga so obveščeni kot stroški v državah z rezultati. Stroški izdelave so naslednji:

Neposredni materiali

So materiali, ki se uporabljajo neposredno v proizvodnji izdelkov. Znan je tudi kot surovina. Na primer les, ki se uporablja za izdelavo miz ali pohištva.

Neposredno delo

To je delovna sila, ki je neposredno vključena v proizvodnjo izdelka. To vključuje ljudi, ki delajo ročno ali upravljajo stroje, ki se uporabljajo za izdelavo izdelka.

Splošni stroški

So splošni poslovni stroški, ki jih je mogoče pripisati proizvodnji izdelkov. Vključuje najem tovarniške elektrarne, zavarovanje za obrat ali tovarniške stroje, vodo in elektriko, posebej za tovarniško obrat.

Če bi imelo podjetje in tudi pisarniško stavbo, kjer se izvaja upravno delo, ti splošni stroški ne bi vključevali nobenega od stroškov za upravljanje poslovne stavbe, samo tovarniške stroške.

Posredni materiali

So zaloge, ki se uporabljajo v proizvodnem procesu, vendar katerih stroški so nepomembni. Na primer, za izdelavo avtomobila, vijakov, oreščkov in vijakov bi bili posredni materiali.

Čiščenje materialov, porabljenih s proizvodnjo dokončanega čistega avtomobila, bi bili tudi posredni materiali.

Posredni materiali so zabeleženi ločeno od neposrednih materialov. So vključeni v kategorijo splošnih stroškov.

Posredno delo

Stroški osebja ne sodelujejo neposredno pri izdelavi izdelka, vendar katerih stroški so del tovarniških stroškov.

Lahko vam služi: Cikel storitve za stranke: v podjetju, hotelu in zdravjuVključno s plačo tovarniških nadzornikov, čistil in varnostnikov.

Posredno delo se zabeleži ločeno od neposredne delovne sile. Tako kot posredni materiali je vključen v splošne stroške.

Kako je status stroškov?

Za izračun vrednosti neposrednih materialov, ki se uporabljajo v proizvodnem procesu, je narejeno naslednje:

Začetno stanje inventarja neposrednih materialov z nakupi, opravljenimi v obračunskem obdobju. Od tega zneska se odšteje končni saldo za inventar neposrednih gradiv. Rezultat bodo stroški uporabljenih neposrednih materialov.

Uporabljeni stroškovni neposredni materiali = začetni zalog za inventar neposredni materiali + nakupi neposrednih materialov - končni zalog zalog neposrednih materialov.

Nato se dodajo plače, izplačane na delovnem mestu, skupaj s katerim koli drugim neposrednim položajem na ceno uporabljenega neposrednega materiala. To bo glavni strošek.

Primarni stroški = neposredni stroški dela + stroški uporabljenih neposrednih materialov.

Stroški izdelka

Zbrani so tovarniški splošni stroški, ki vključujejo najem, javne storitve, posredno delo, posredne materiale, zavarovanje, davke na nepremičnine in amortizacija.

Nato se dodajo primarni stroški, splošni tovarniški stroški in začetno stanje dela v postopku na začetku obračunskega obdobja. Končno ravnovesje v postopku se odšteje, kar ima za posledico stroške proizvedenih izdelkov.

Izdelani izdelki za stroški = primarni stroški + splošni tovarniški stroški + začetno stanje.

Vam lahko služi: klasično gospodarstvoNato se v stroške proizvedenih izdelkov doda začetno stanje inventarja končnih izdelkov, da se pridobi stroške izdelkov, ki so na voljo za prodajo.

Izdelki za stroške, ki so na voljo za prodajo = začetni končni izdelki za inventar za preostanek + proizvedeni stroškovni izdelki.

Prodani stroški blaga in stroški prodaje

Zaključna bilanca inventarja končnih izdelkov na koncu obračunskega obdobja, ki so na voljo za prodajo, se odšteje. To so stroški prodanega blaga.

Stroškovno trgovsko blago Prodano = stroški izdelkov, ki so na voljo za prodajo - končni zalog zalog končnih izdelkov.

Navedeni so splošni stroški prodaje in distribucije, kot so prodajna plača, potni stroški, oglaševalski in prodajni davki. Ti splošni stroški so dodani s stroški prodanega blaga, kar ima za posledico stroške prodaje ali skupne stroške na koncu stanja stroškov.

Stroški, ki niso povezani z izdelkom, niso vključeni, na primer donacije ali požarne izgube.

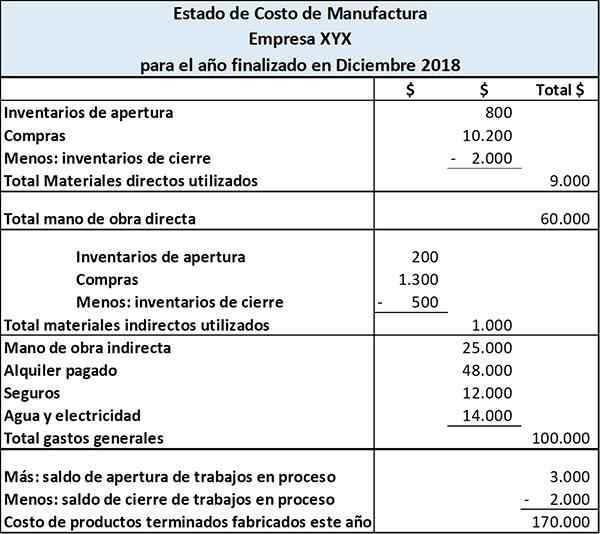

Primer stanja stroškov

Daljno proizvodnjo izdeluje koledarje in knjige. Stroški stroškov proizvedenih izdelkov so naslednji:

Ta država prikazuje stroške, ki nastanejo z neposrednimi materiali, neposrednimi stroški dela in splošnih proizvodnje. Država šteje te tri stroške, da imajo skupne stroške proizvodnje v obdobju.

Z dodajanjem začetnega ravnovesja popisa procesa in odštevanjem končnega stanja popisa procesa celotnih stroškov proizvodnje pridobimo stroške izdelanih končnih izdelkov.

Reference

- Kako pripraviti na stroškovno stališče. Karierni trend. Vzeto od: Careerrend.com.

- Stroški proizvodnje in izkaz proizvodnih stroškov. Vzeto od: računovodske bazike-za-studonte.com.