Neizdani računi

- 4857

- 534

- Roman Schamberger

Neizdani računi so tisti, ki jih podjetje ne more zaračunati, na primer s kreditno prodajo, ki je stranka ne plača Kakšni so neizterljivi računi?

The neizdani računi So plačila, ki jih podjetje ne prejme, kar ustreza prodaji za kredit, posojila ali drugim dolgom, ki jih kupec preneha plačevati. Na žalost ne bodo vsi kupci, ki kupujejo na kredit.

Račun lahko postane neizterljiv iz več razlogov, kot so stečaj dolžnika, nezmožnost našega dolžnika, goljufija dolžnika ali pomanjkanje ustrezne dokumentacije, da se dokaže, da obstaja dolg.

Ko se ugotovi, da terjatve ni mogoče sestaviti, prihodnja gospodarska korist istega ni mogoče pričakovati. Ni več kvalificirano za sredstvo, zato se morate odjaviti iz računov.

Zaključni računi so izguba premoženja in zmanjšanje dohodka, ki je registriran kot odhodki, znan kot "poraba za neusklajene račune".

Prodati na kredit

Šteje se, da je določena količina neizterljivih računov del običajne komercialne operacije.

To ne bi smelo odvračati podjetij, da prodajo svoje izdelke po zaslugi, ker če jih podjetja prenehajo prodajati po zaslugi zaradi strahu pred neizterljivimi računi, bodo tudi dobre stranke zavrnjene in izgubljene številne prodajne priložnosti bodo izgubljene tudi številne prodajne priložnosti.

Zato podjetja sprejemajo trdne kreditne politike, da bi povečali korist kreditne prodaje.

Značilnosti inkoperabilnih računov

Nezakonski računi so rezultat ene od teh dveh metod:

Metoda neposredne odpovedi

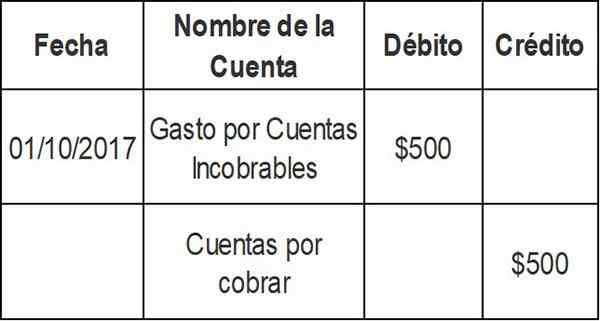

Ko preverite, ali račun določene stranke ne bo plačan, se znesek računa naloži neposredno na porabo info -ustreznih računov. Zato se poseben račun izbriše iz računovodskih evidenc, ko je končno ugotovljeno, da je neiztrebno. Vhod za metodo neposredne odpovedi je naslednji:

Ta vnos zmanjšuje stanje terjatev iz članka, ki ga ni mogoče zaračunati. Debit gre na račun stroškov: poraba za neizdlajne račune.

Pomembno računovodsko načelo je pojem skladnosti. To pomeni, da je treba v istem računovodskem obdobju poročati o stroških, povezanih z ustvarjanjem dohodka.

Ker lahko podjetje poskuša zbrati dolžni denar za več mesecev, metoda neposredne odpovedi krši načelo skladnosti in ga zato ne bi smeli uporabljati za oceno terjatev v računovodskih izkazih.

Lahko vam služi: knjige o poslovni administracijiMetoda zagotavljanja

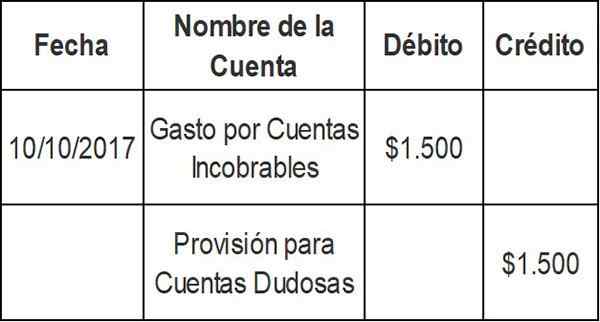

Ko so registrirane prodajne transakcije, obstaja tudi znesek, povezan z izdatki neizdzakonskih računov, saj je teoretično mogoče določiti približno znesek računov, ki jih je mogoče zakupiti na podlagi zgodovinskih rezultatov.

To je registrirano kot debetna na računu, ki jih je mogoče podložiti, in kredit na računu dvomljivih računov.

Dejanska odprava neplačanih računov se izvede pozneje in zniža znesek na računu za določbo. To ni zmanjšanje prodaje.

Izračun porabe neizterljivih računov po metodi zagotavljanja je mogoče izračunati na več načinov.

Dodatek za dvomljive račune

Metoda odstotka prodaje kreditov

Ta metoda samodejno izračuna kot odhodki odstotek prodaje kreditov na podlagi zgodovinskih podatkov.

Recimo, da podjetje pripravlja tedenske računovodske izkaze. Vaša zadnja izkušnja kaže, da 0,3% vaše kreditne prodaje ne bo nikoli zaračunano.

Z uporabo postopka odstotka kreditne prodaje podjetje samodejno naloži 0,3% kreditne prodaje vsakega tedna v stroške neizdobljenih računov in ga akreditira pri določbi za dvomljive račune.

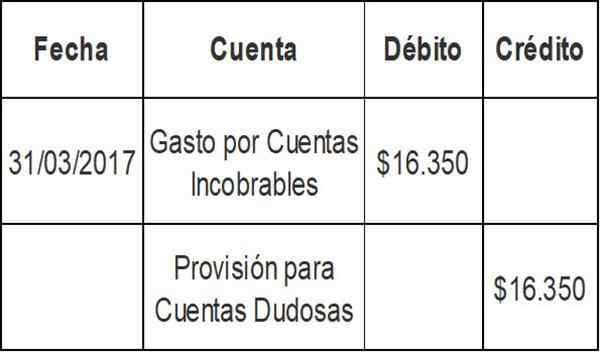

Recimo, da v trenutnem tednu to podjetje proda 500 USD na kredit.000. Izračunana poraba dolga v višini 1 USD se izračuna.500 (0,003 x 500 USD.000) in zabeležen je naslednji vnos v časopise:

Način kreditnega odstotka se osredotoča na izkaz poslovnega izida in načelo skladnosti. Prodajni dohodek v višini 500 USD.000 jih takoj kombiniramo z 1 dolarjem.500 stroškov za neizterljive račune.

Če gre za novo podjetje, lahko izračunate svoje stroške za neizterljive račune s povprečno panogo, dokler ne morete razviti svoje lastne izkušnje s stopnjo izkušenj.

Metoda poteka

Razvrstite terjatve v različnih skupinah veljavnosti. V skladu s to metodo, dlje kot obdobje, za katerega ostane terjatev do računa, bodo mladoletniki možnosti njegove zbirke.

Ocena določbe za dvomljive račune se izvaja v odstotku terjatev do računov, ki se šteje.

Ta odstotek je običajno drugačen za vsako iztekovalno skupino in se izračuna na podlagi preteklih izkušenj in trenutnih gospodarskih razmer na področjih, kjer podjetje opravlja svoje poslovanje.

Ocenjeni neizterljivi odstotek za vsako skupino izteka velja za skupni znesek terjatev v tej skupini za pridobitev zneskov, ki jih je ustvarila skupina.

Lahko vam služi: dokaz delaOcenjeni neizterljivi zneski za vse skupine izteka se izračunajo ločeno.

Ta zneski, ocenjeni, skupni znesek predstavlja stanje, ki je potrebno pri določbi za dvomljive račune za zbiranje na koncu obdobja.

V splošnem saldu

Terjatve do računov so znane kot kontrolni računi. To pomeni, da mora biti skupna posamezna računi, ki so v pomožni knjigi.

Neizdani računi se uporabljajo pri oceni terjatev do računov, ki se pojavljajo v stanju podjetja.

Ko stranka kupi kredit od dobavitelja, ta znesek dobavitelj da na terjatve. Pogoji plačila se razlikujejo, vendar večina podjetij plača v 30 do 90 dneh.

Če stranka po treh mesecih ni plačala, je znesek dodeljen na terjatvi do terjatev "poražen". Če porabite več časa, bi ga lahko dobavitelj uvrstil med "dvomljiv" račun.

Na tej točki se lahko podjetje odloči za opravljanje položaja v izkazu poslovnega izida v obliki neizrekljivih računov.

Račun za porabo neizterljivih računov se pojavlja kot element stanja rezultatov v razdelku Operativni stroški tega računovodskega izkaza.

Prekinitev neizterljivega računa

Vhod za preklic neizterljivega računa vpliva le.

V izkazu poslovnega izida se ne zabeležijo odhodkov ali izgub. To je zato, ker je ta odpoved "zajeta" v prejšnjih vhodih prilagoditve za ocenjeno porabo neizdzakonskih dolgov.

Določba

Da bi nadomestili problem metode neposredne odpovedi, so števci razvili različne metode dodelitve za zagotavljanje računov, ki jih je mogoče inkope.

Metoda določbe uporablja izračun neizterljivih računov, znanih tudi kot poraba z vzpostavljenimi računi. Ta metoda ne napoveduje, kateri posamezni računi bodo preklicani.

Zaradi tega se prilagoditev terjatev do terjatev opravi z uporabo določbe kot nasprotni računi za dvomljive račune. Ta nasprotni računalnik je znan kot: "Določba za neizterljive račune".

To podjetjem omogoča, da v bilanci stanja prikazujejo terjatve do terjatev, na primer "neto realizacijska vrednost".

Vedno je treba uporabiti metodo določbe, razen v tistih primerih, v katerih so neizterljivi računi pomembni. Izjema se tudi za fiskalne namene, ko fiskalne norme določajo, da je treba uporabiti metodo neposredne odpovedi.

Vam lahko služi: teorija lastniškega kapitalaNačini določb bodo v istem obdobju kot povezana kreditna prodaja ustvarile registracijo ocenjenih stroškov neizterljivih računov. To ima za posledico pravičnejšo oceno stanja za terjatve do računov.

Primeri

Zagotavljanje kreditne prodaje

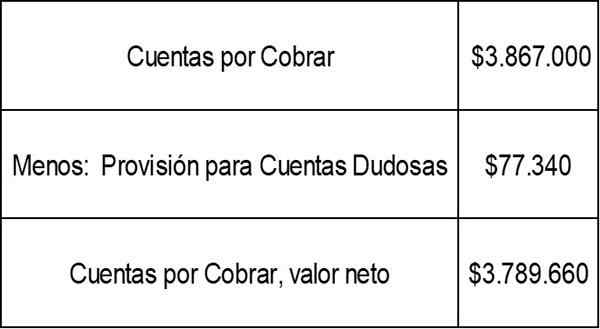

Končno stanje terjatev v prvem četrtletju družbe A je znašal 3 USD.867.000. Z uporabo metode odstotka prodaje je podjetje ugotovilo, da bodo stroški za račune, ki jih je mogoče zaviti v tekočem četrtletju.350 (2% kreditne prodaje).

Trenutna bilanca v določbi za dvomljive račune za zbiranje je 60 USD.990. Vpis v časopis za stroške, ki jih je mogoče inkopernate račune, bi bil:

Sinde v določbi za dvomljive račune bi bil zdaj: 60 USD.990 + 16 $.350 = $ 77.340.

Neto realizacijska vrednost terjatev do računov, kot je prikazano v stanju družbe A, bi bila:

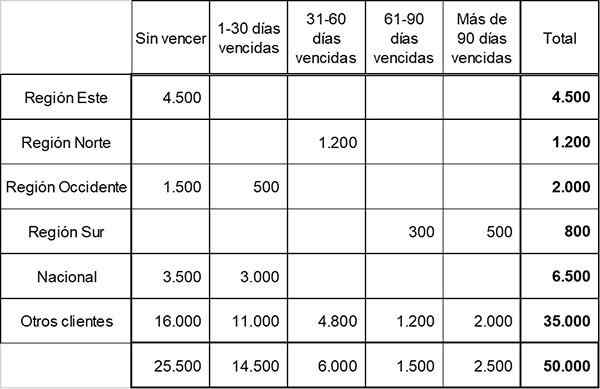

Metoda poteka

Hitro podjetje je pri pripravi naslednjega urnika veljavnosti segmentiralo svoje račune v petih skupinah poteka:

Na podlagi preteklih izkušenj in trenutnih gospodarskih razmer je podjetje določilo odstotek kreditnih izgub, akreditiranih v vsaki skupini, kot sledi:

- Brez zmage: 1%

- 1-30 potekli dnevi: 3%

- 31-60 potekli dnevi: 10%

- 61-90 potekli dnevi: 20%

- Več kot 90 potekli dnevi: 50%

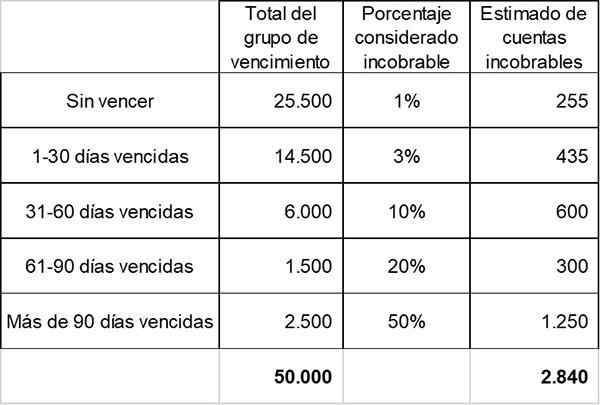

Konec leta 2017 zagotavljanje dvomljivih računov kaže na stanje v stanju 2 USD.000.

Ocenjeni skupni znesek neizterljivih računov se izračuna. To je stanje, ki se zahteva pri zagotavljanju dvomljivih računov, ki temelji na referenčnih informacijah.

Glede na prejšnje izračune je ocenjeni skupni znesek, ki je bil vklopljen na koncu leta, 2 USD.840. To predstavlja stanje, potrebno pri zagotavljanju dvomljivih računov na koncu obdobja.

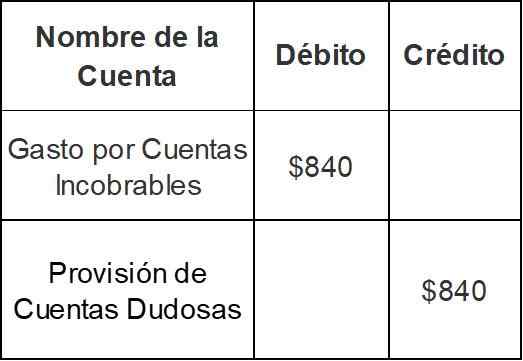

Ker ima podjetje že akreditirano stanje v vrednosti 2 USD.000 V zagotavljanju dvomljivih računov bo konec konca leta narejen za znesek le 840 USD (2 USD.840 - $ 2.000):

S tem vnosom se bo stanje pri zagotavljanju dvomljivih računov povečalo z 2 USD.000 do 2 USD.840.

Reference

- INANTOPEDIA. Nenalastni točki. Vzeti iz Inventopedije.com.

- Denar-Zine. Nezakonski računi, ki jih je mogoče konstruirati. Vzeti iz denarja-cine.com.

- Harold AverKamp. Ustrezni računi in stroški slabih dolgov. Vzeto iz AccountingCoach.com.

- Načela računovodstva. Priključitev za neizvedljivo. Vzeto iz načelomaFacunting.com.