Skupni stroški

- 4390

- 1347

- Ricky Dach

Skupni stroški so del istega procesa, ki ima za posledico proizvodnjo različnih izdelkov Kakšni so skupni stroški?

The skupni stroški, V računovodstvu so stroški, ki nastanejo v skupnem procesu proizvodnje. Med skupnimi stroški lahko pride do stroškov neposrednih materialov, neposrednih stroškov dela in splošnih proizvodnih stroškov.

Skupni postopek je proizvodni postopek, v katerem vnos proizvede več izhodov. Gre.

Proizvajalci imajo v proizvodnem procesu veliko stroškov. Delo računovodje stroškov je, da te stroške spremljajo v določenem izdelku ali postopku (stroškovni objekt) med proizvodnjo.

Nekaterih stroškov ni mogoče dodeliti enemu stroškovnemu predmetu, saj ti stroški naklonjeni več kot enemu izdelku ali postopku med proizvodnjo. Ti stroški so tako imenovani skupni stroški.

Razumevanje celotnega obsega koncepta skupnih stroškov pomaga števcem in menedžerjem, da vedo, kateri oddelki zaračunavajo za nastale stroške.

Značilnosti skupnih stroškov

- Skupni stroški so stroški, ki daje prednost več kot enemu izdelku in za katerega prispevka ni mogoče ločiti za vsakega. Računovodja mora določiti dosledno metodo za dodelitev skupnih stroškov izdelkom.

- Običajno je, da se skupni stroški do neke mere pojavijo na različnih točkah katerega koli proizvodnega procesa.

- Za določitev stroškov posameznih izdelkov jih je treba dodeliti različnim skupnim izdelkom.

Vam lahko služi: nominalna plača- Izhajajo iz proizvodnih procesov, v katerih ustvarjanje izdelka hkrati ustvarja druge izdelke.

- So koristni, kadar stroški hkrati dajejo prednost dvema ali več oddelkih podjetja.

- Spodbujajo proračunsko sodelovanje med različnimi oddelki.

- Običajno so sprejemljiv način za štetje v večini podjetij.

Metode za dodelitev skupnih stroškov

Za dodelitev stroškov skupnim izdelkom stroški uporabljajo enega od različnih načinov dodelitve stroškov.

Metoda fizičnega merjenja

Skupni stroški so dodeljeni skupnim izdelkom, odvisno od zneska, proizvedenega vsakega izdelka, glede na skupno proizvodnjo, pri fizičnem ukrepu, kot so teža, enote, količina, dolžina ali kakšen drug ukrep, ki je primeren za količino proizvodnje.

Metoda fizičnega merjenja za dodelitev skupnih stroškov je lahko predstavljena v naslednji formuli:

Stroški, dodeljeni skupnemu izdelku = (Znesek, proizveden v izdelku × skupni skupni stroški) / skupni znesek proizvodnje

Ta metoda je ustrezna, ko fizični znesek, proizveden iz skupnih izdelkov, zvesto odraža njihove stroške.

Na primer, z uporabo fizične metode merjenja lahko dodelite stroške v različnih tonih, pridobljenih v enem postopku.

Metoda prodajne relativne vrednosti

Ta metoda dodeli skupne stroške na podlagi vrednosti ocenjene prodaje skupnega izdelka, določenega glede na prodajno vrednost celotne skupne proizvodnje. To je prikazano v naslednji formuli:

Vam lahko služi: motivacija, ki vodi v podjetništvoStroški, dodeljeni skupnemu izdelku = (Vrednost prodaje izdelka × Skupni skupni stroški) / prodajna vrednost celotne proizvodnje

Ta metoda je ustrezna, kadar fizični znesek, proizveden iz skupnih izdelkov, ne odraža njihove vrednosti in je mogoče izvesti zanesljivo oceno njegove prodajne vrednosti.

Metoda neto realizacijske vrednosti (VNR)

Za izdelke, ki potrebujejo nadaljnjo obdelavo, je metoda neto realizacije bolj primerna, saj upošteva dodatne stroške, potrebne za obdelavo in prodajo skupnih izdelkov.

Po tej metodi se skupni stroški dodelijo izdelkom z uporabo naslednje formule:

Stroški, dodeljeni skupnemu izdelku = (Vnr izdelka × Skupaj skupnih stroškov) / Vnr celotne proizvodnje

kje Vnr = Ocenjena prodajna vrednost - Ocenjeni stroški dodatnega postopka.

Ko bodo ti izdelki pozneje obdelani po ločitvi, bodo njihovi skupni stroški vključevali tudi višji stroški obdelave.

Primeri skupnih stroškov

Perutnina

Razmislite o perutninski rastlini. Rastlina jemlje žive piščance in jih spremeni v piščančje dele, ki se uporabljajo kot hrana. Piščanci proizvajajo prsi, krila, jetri, stegna in druge dele, ki se uporabljajo za prehrano ljudi.

Podobno razmislite o rafineriji nafte. Rafinerija jemlje surovo nafto in jo izpopolni v snovi, ki se lahko uporablja za bencin, motorno olje, ogrevanje ali kerozinsko gorivo.

Vsi ti različni izdelki izvirajo iz enega samega vnosa: surova nafta. V obeh primerih en sam vnos ustvari več izhodov. To so primeri skupnih proizvodnih procesov.

Lahko vam služi: potrošniška družbaŠtevilčni primer

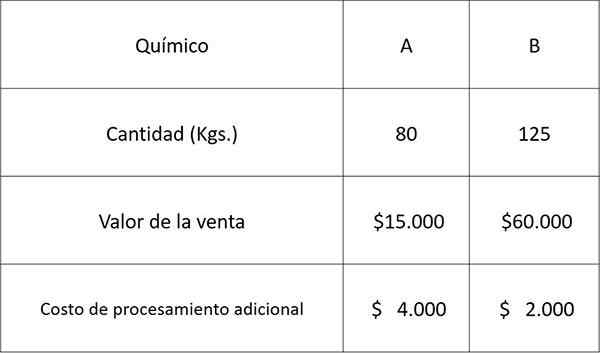

Uporabimo naslednje podatke, povezane z dvema kemikalijama A in B, pridobljenim iz skupnega postopka, in dodelimo skupne stroške s pomočjo vsake od zgornjih metod.

Skupni stroški izdelave skupnega postopka so znašali 30 USD.000.

Rešitev

Stroški, ki bodo dodeljeni kemikaliji A, bi bili:

Po načinu fizičnega merjenja: 80 × 30.000 ÷ (80 + 125) = 11 USD.707

Relativna metoda prodajne vrednosti: petnajst.000 × 30.000 ÷ (15.000 + 60.000) = 6 USD.000

VNR metoda: enajst.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

kjer 11.000 = 15.000 - 4.000 in 58.000 = 60.000 - 2.000

Če imate ocenjene stroške kemikalije A, in ker obstajata samo dva izdelka, lahko izračunate stroške, ki bodo dodeljeni kemikaliji B, preprosto odštejete prejšnje stroške skupnega za vsako metodo, kot je prikazano spodaj:

Po načinu fizičnega merjenja: 30.000 - 11.707 = 18 USD.293

Relativna metoda prodajne vrednosti: 30.000 - 6.000 = $ 24.000

VNR metoda: 30.000 - 4.783 = 25 USD.217

Reference

- James Wilkinson (2013). Skupni stroški. Strateški finančni direktor. Vzet iz: Strategiccfo.com.

- Moj računovodski tečaj (2018). Kaj je sklep? Vzeto od: MycountingCourse.com.

- Steven Bragg (2017). Skupni stroški. Računovodska orodja. Vzeti od: AccountingOols.com.

- Pojasnjeno računovodstvo (2018). Načini skupnih stroškov. Vzet od: accounting -explained.com.

- Monica Patrick. Skupni stroški VS. Skupni stroški. Mala podjetja - Chron. Vzeto iz: mala poslovitve.Chron.com.