Neposredne stroške

- 3591

- 511

- Ms. Pablo Lebsack

Pojasnjujemo, kaj so neposredni stroški, njegove značilnosti, prednosti, slabosti in primere

Kaj so neposredni stroški?

On neposredne stroške To je oblika analize stroškov, ki uporablja samo spremenljive stroške za sprejemanje odločitev. Ne upošteva fiksnih stroškov, saj se domneva, da so povezani s trenutkom, ko so nastali. Ta metoda je praktično orodje, v katerem se izračun stroškov uporablja za odločanje o proizvodnji in načrtovanju prodaje.

Logika pri upoštevanju fiksnih stroškov proizvodnje kot stroškov je, da bi podjetje imelo takšne stroške, ne glede na to, ali je bila obrat v proizvodnji ali neaktivna. Zato ti fiksni stroški niso posebej povezani s proizvodnjo izdelkov.

Koncept neposrednih stroškov je izredno koristen za sprejemanje odločitev kratkoročno, vendar lahko privede do škodljivih rezultatov, če se uporablja za dolgoročno odločanje, saj ne vključuje vseh stroškov, ki jih je treba uporabiti v večji roki odločitve.

Neposredne stroške (materialov in delovne sile) so v tem, da hitro ponujajo pregled, da lahko izvedete izračun stroškov ali kazalnik stroškov.

Značilnosti neposrednih stroškov

- Neposredni stroški ločijo splošne stroške proizvodnje v fiksnih in spremenljivih. Spremenljivi stroški - stroški, ki se povečajo z obsegom proizvodnje - se obravnavajo kot stroški izdelka; in fiksni stroški - stroški, ki se ne spreminjajo z obsegom proizvodnje - veljajo za stroške obdobja.

- Fiksni stroški, kot so najemnina, amortizacija, plača itd., Čeprav ni proizvodnje. Zato se ne štejejo za stroške izdelka in se obravnavajo kot obdobje stroškov. Niso prenosljivi na naslednje obdobje, saj niso vključeni v zaloge.

Vam lahko služi: trženje storitev- Ne kaže razlik v stroških proizvodnje na enoto, če pride do nihanj proizvodnje.

- Za tiste, ki sprejemajo odločitve, lahko zagotovite natančnejše informacije, saj so stroški bolje povezani s stopnjo proizvodnje.

- Uporabite maržo prispevka na naslednji način:

Prodaja - spremenljivi odhodki = marža prispevka - fiksni stroški = čisti dobiček na podlagi števila prodanih enot.

Prednosti in slabosti

Prednosti

- Zelo koristno je za upravljanje organizacije, kadar je treba sprejeti odločitve v zvezi z nadzorom stroškov.

- Je zelo uporaben kot orodje za analizo. Ne vsebuje razporeditve splošnih stroškov, kar ni samo nepomembno za številne kratkoročne odločitve, ampak je težko razložiti nekomu, ki ne pozna računovodstva.

- Neposredni stroški so zelo koristni za nadzor spremenljivih stroškov, saj lahko ustvarite poročilo o razliki, ki primerjajo resnične spremenljive stroške s spremenljivimi stroški na ocenjeno enoto. Fiksni stroški niso vključeni v to analizo, saj so povezani z obdobjem, v katerem nastanejo, ker niso neposredni stroški.

- Dodelitev splošnih stroškov bo morda potrebna veliko časa, zato se je običajno izogniti dodelitvi splošnih stroškov, ko so potrebna zunanja poročila.

- Koristno je orisati spremembe v dobičku, ko se spreminja obseg prodaje. Ustvarjanje tabele neposrednih stroškov je razmeroma preprosto, ki kaže na to, kakšne ravni proizvodnje bodo ustvarile dodatni neposredni stroški, tako da lahko upravljanje oceni dobiček za različne ravni korporativnih dejavnosti.

Vam lahko služi: notranji dolgSlabosti

- Dodeli le neposredne stroške dela, zaradi česar se vsi stroški po ceni enote v članku ne prenesejo.

- Prepovedano ga je uporabiti za predstavitev poročil o stroških zalog v skladu s splošno sprejetimi računovodskimi načeli in mednarodnimi standardi finančnih informacij. Ti zahtevajo, da podjetje svojim zalogam dodeli posredne stroške za svoja zunanja poročila.

Če bi bili uporabljeni neposredni stroški za ustvarjanje zunanjih poročil, potem manj stroškov v zalog, kar bi povzročilo večjo obremenitev stroškov v stroške obdobja, bi bili vključeni v splošno stanje.

- Ne upošteva posrednih stroškov, saj je zasnovan za sprejemanje kratkoročnih odločitev, kjer se ne pričakujejo posredni stroški.

Vendar se vsi stroški dolgoročno spreminjajo, kar pomeni, da mora odločitev, ki lahko vpliva na dolgoročno podjetje.

Primeri neposrednih stroškov

Prvi primer

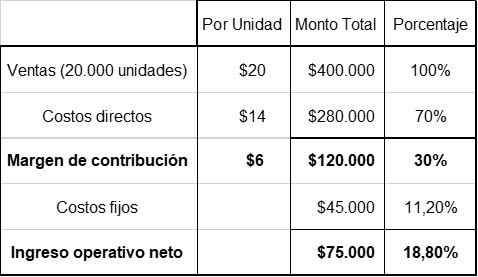

ABC podjetje ocenjuje nov članek. Izračunani neposredni stroški znašajo 14 USD na enoto, kar je ocenjeno 70 % prodajne cene na enoto, kar bi bilo 20 USD, po podobnih izdelkih.

Po drugi strani znašajo skupni fiksni stroški 45.000 USD. S temi informacijami lahko hitro izvedete naslednji izračun izvedljivosti. Prodaja člankov se predvidi na 20.000 USD na leto.

Ključ prejšnjega izračuna so neposredni stroški 14 USD. Izdelek bi moral prodati po 20 USD, v skladu s splošnim pravilnikom o cenah neposrednih stroškov, ki znaša 70 % prodajne cene (14 /70 % = 20 USD).

Vam lahko služi: kapitalizemOddelek za trženje ocenjuje, da bo letna prodaja približno 20.000 enot. S prodajo v višini 400.000 USD bi čisti operativni dohodek znašal 75.000 USD ali 18,8 % prodaje.

Zato je vredno raziskati projekt. Odstotek čistega operativnega dohodka izjemno presega analizo ravnotežja.

Drugi primer

Organizacija X samo proizvaja in prodaja izdelek in. Naslednje finančne informacije o izdelku so znane in:

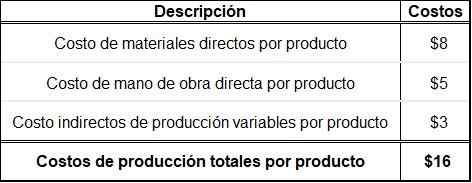

- Prodaja na kos: 50 USD.

- Neposredni stroški materiala na izdelek: 8 USD.

- Neposredni stroški dela na izdelek: 5 USD.

- Posredni stroški spremenljive proizvodnje na izdelek: 3 USD.

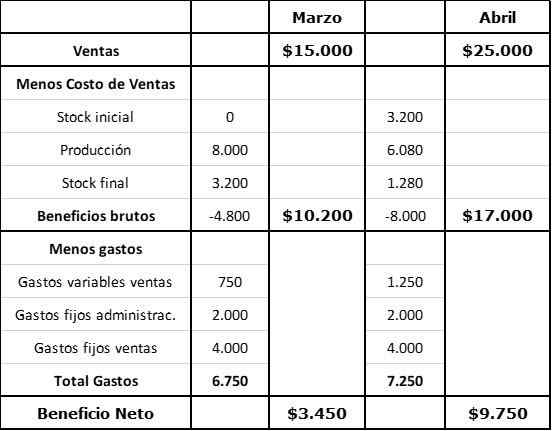

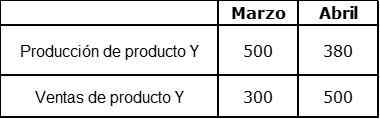

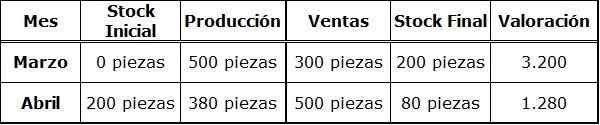

Podrobne informacije o mesecih marca in aprila:

Marca ni bilo začetne zaloge. Fiksni posredni stroški so zdaj predvideni v višini 4000 USD na mesec in jih je pridelala proizvodnja. Redna proizvodnja je 400 kosov na mesec. Drugi dodatni stroški:

- Fiksna prodaja za prodajo: $.000 na mesec.

- Fiksni stroški administracije: 2000 USD na mesec.

- Spremenljivi stroški za prodajo (provizijo): 5 % prodajnih dohodkov.

Prvi korak

Izračun skupnih proizvodnih stroškov na izdelek na podlagi neposrednih stroškov.

Drugi korak

Izračun vrednosti zalog in proizvodnje.

Tretji korak

Izračun ugodnosti z neposrednimi stroški.