Vpojni stroški

- 2311

- 550

- Cary Goyette

Pojasnjujemo, kakšni so stroški vpojnosti, njene značilnosti, sisteme, ki obstajajo, prednosti in slabosti, in dajemo primer

Kaj je vpojna strošek?

On Vpojni stroški, Imenovani tudi skupni stroški absorpcije, je vodstvena računovodska metoda, ki naloži vse stroške, povezane s proizvodnjo določenega izdelka. Ta metoda pomeni uporabo skupnih neposrednih stroškov in splošnih stroškov, povezanih s proizvodnjo izdelka, kot je baza stroškov.

Med neposrednimi stroški, povezanimi s proizvodnjo izdelka, so plače delavcev, ki neposredno proizvajajo izdelek, surovine, ki se uporabljajo pri proizvodnji izdelka, in vse splošne stroške, kot so stroški javnih storitev, ki se uporabljajo za pripravo izdelek.

Absorbentni stroški se imenujejo tudi skupni stroški, saj so vsi stroški - vključno s splošnimi stroški - vključeni kot stroški izdelka.

Za razliko od druge alternativne metode stroškov, imenovane neposredne stroške, se vsakemu proizvedenemu izdelku dodelijo splošni stroški, ne glede na to, ali se prodaja.

Absorbentne značilnosti stroškov

- Absorbenti stroški pomenijo porazdelitev splošnih stroškov med vsemi enotami, proizvedenimi v določenem obdobju. Po drugi strani pa neposredne stroške združujejo vsoto vseh splošnih stroškov in poročil, ki stroški kot ločena vrstica.

- Določa stroške na enoto splošnih stroškov, ki jih je treba dodeliti izdelkom.

- Drugačen je od drugih metod izračuna stroškov, saj upošteva tudi fiksne proizvodne stroške (na primer najem obrata, javne storitve, amortizacija itd.).

- Stroški vpovoda bodo povzročili dve kategoriji splošnih stroškov: tisti, ki veljajo za stroške prodanega blaga in tiste, ki veljajo za zalog.

Lahko vam služi: José Antonio Fernández Arena: Biografija, metoda in prispevkiAbsorbenti stroškovne sisteme

Stroški za delovno nalogo

Izračun stroškov izdelka dodeli lote (nerazporečen niz več proizvodnih enot).

Stroški procesa

Izračun stroškov je izdelek dodeljen sistematično, saj ni veliko.

Stroški, ki temeljijo na dejavnostih (ABC)

Izračun stroškov, dodeljenih končnemu izdelku, je vzet iz vseh stroškov in stroškov.

Prednosti vpojnih stroškov

- Absorbenti stroški upoštevajo vse proizvodne stroške, ne le neposredne stroške, kot to počnejo neposredni stroški. Vključuje fiksne obratovalne stroške podjetja, kot so plače, najem javnih storitev in računi.

- Ugotovite pomen fiksnih splošnih stroškov, ki sodelujejo v proizvodnji.

- Kaže manjše nihanje neto dobička v primeru stalne proizvodnje, vendar z nihanjem prodaje.

- Ustvari edinstveno situacijo, v katerem se s proizvodnjo več enot poveča čisti dohodek. To je zato, ker se splošni stroški porazdelijo med vse proizvedene enote; Splošni izdatki na enoto se bodo znižali stroške prodanega blaga, kolikor se proizvede več predmetov.

- Ker sredstva ostajajo del knjig družbe na koncu obdobja, stroški vpojnosti odražajo fiksne stroške, dodeljene člankom v končnem inventarju.

Izdaja uradnih poročil tretjim osebam

Ena glavnih prednosti pri izbiri uporabe vpojnih stroškov je, da izpolnjuje splošno sprejeta računovodska načela (PCGA) in mora obvestiti storitev notranjega dohodka (IRS).

Vam lahko služi: teorija potrošnikov: značilnosti, aplikacije, primeriTudi če se podjetje odloči za uporabo neposrednih stroškov za svoje notranje računovodske namene, morate še vedno izračunati stroške absorbete, da predloži davke in izdajo druga uradna poročila.

Rezultat bo natančnejši računovodstvo v zvezi s končnim popisom. Poleg tega se šteje več stroškov v razkritih izdelkih, kar zmanjšuje poročane stroške. Posledica tega je, da se večji čisti dohodek izračuna, če ga primerjamo z izračunom neposrednih stroškov.

Podjetju zagotavljajo natančnejšo podobo dobičkonosnosti kot neposredne stroške, če izdelki ne bodo prodani v istem računovodskem obdobju, v katerem so izdelani.

Pomembno je lahko za podjetje, ki svojo proizvodnjo poveča že veliko pred sezonskim povečanjem prodaje.

Uporaba vpojnih stroškov bi lahko bila še posebej kritična za mala podjetja, ki pogosto nimajo finančnih rezerv. Ta podjetja si ne morejo privoščiti izgube ali prodaje izdelkov, ne da bi imeli predstavo o računovodstvu splošnih stroškov.

Slabosti

- Težko je upoštevati vse splošne stroške fiksne proizvodnje za izračun cene na enoto, ki jo je treba dodeliti izdelkom.

- To lahko postane raven dobičkonosnosti podjetja videti boljša, kot je v določenem računovodskem obdobju, ker vsi fiksni stroški ne sklepajo dohodka, razen če se prodajo vsi proizvedeni izdelki podjetja. Poleg pristranske izjave o izgubi in izgubi lahko to napako pri upravljanju.

- Ker so stroški vpojne stroške poudarjeni v skupnih stroških (spremenljivih in fiksnih).

Vam lahko služi: operativni vzvod- Ne zagotavlja tako dobre analize stroškov in obsega, kot to počnejo neposredni stroški. Če so fiksni stroški še posebej velik del skupnih stroškov proizvodnje, je težko določiti spremembe stroškov, ki se pojavijo na različnih ravneh proizvodnje.

- Ker stroški absorbetov vključujejo splošne stroške, je neugodno, če ga primerjamo z neposrednimi stroški, ko se odločijo o odločitvah. Neposredni stroški vključujejo le dodatne stroške za izdelavo naslednje priključne enote izdelka.

Primer

Organizacija X samo proizvaja in prodaja izdelek in. Naslednje finančne informacije o izdelku so znane in:

- Prodaja na kos: 50 USD.

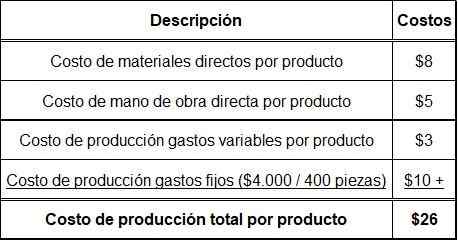

- Neposredni stroški materiala na izdelek: 8 USD.

- Neposredni stroški dela na izdelek: 5 USD.

- Splošna spremenljivka stroškov proizvodnje na izdelek: 3 USD.

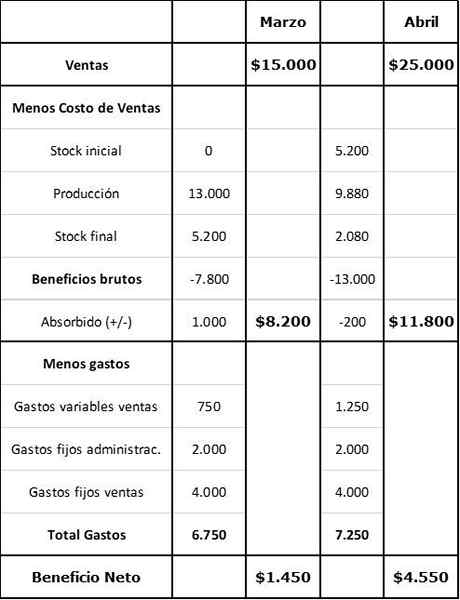

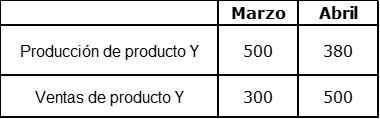

Podrobne informacije o proizvodnji in prodaji v zvezi z meseci marca in aprila

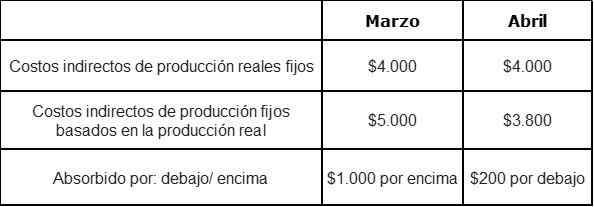

Marca ni bilo začetne zaloge. Fiksni posredni stroški so zdaj predvideni v višini 4000 USD na mesec in jih je pridelala proizvodnja. Redna proizvodnja je 400 kosov na mesec.

Dodatni stroški so:

- Fiksna prodaja za prodajo: 4000 USD na mesec.

- Fiksni stroški administracije: 2000 USD na mesec.

- Spremenljivi stroški za prodajo (provizijo): 5 % prodajnih dohodkov.

Prvi korak: izračun skupnih proizvodnih stroškov na izdelek

Drugi korak: izračun vrednosti zalog in proizvodnje

Tretji korak: posredni stroški fiksne proizvodnje, absorbirane pod ali več

Četrti korak: Izračun ugodnosti s stroški vpojnosti