Proračun za nakupovanje

- 3911

- 902

- Cary Goyette

Kakšen je nakupni proračun?

On Proračun za nakupovanje Poročilo, ki vsebuje količino surovin ali neposrednih materialov v zalogi, mora podjetje kupiti v vsakem proračunskem obdobju. Znesek, naveden v proračunu.

Ta proračun se razlikuje od proračuna za prodajo ali stroške, saj je cilj nakupovalnega proračuna določiti zahteve organizacije za nakup gradiva v zalog. Nakupni proračun omogoča ugotovitev, koliko denarja in koliko izdelkov je potrebnih za dosego želenih ciljev.

Vsako podjetje, ki proizvaja ali prodaja oprijemljiv izdelek, potrebuje nakupovalni proračun. Ta proračun se uporablja za podjetja, ki imajo na zalogi izdelke, saj ima vrednost zalog pomembno vlogo.

Nakupni proračun je le en vidik splošne proračunske strategije podjetja. Na najpreprostejši ravni se lahko ujemate z natančnim številom enot, ki naj bi bile prodane v proračunskem obdobju.

Nakup proračunskih elementov

Vrtenje zalog

Nakupni proračun je ustvarjen za spremljanje vrednosti zalog podjetja in zneska prodanega blaga.

Uporablja se tudi za pomoč pri spremljanju želene končne vrednosti zalog vsak mesec. Zelo pomembno je upoštevati končni popis, ki ga podjetje zahteva na koncu vsakega obdobja.

To se naredi po smernicah, ki jih določa politika zalog, ki se obravnava za zadovoljevanje proizvodnih in prodajnih potreb v naslednjem obdobju, ter stroški teh zalog.

Lahko vam služi: model HAX in Majlf: kaj je, prednosti, slabostiOcena prodaje in proizvodnje

Glavna osnova za izdelavo proračuna za nakup je proizvodni proračun, ki odraža znesek končnih izdelkov, ki jih je treba izdelati v vsakem obdobju.

Glede na zneske, navedene za izdelavo vsakega končnega izdelka, je narejena "eksplozija" materialov. Tako se določijo potrebne količine materialov, ki so del končnih izdelkov.

Na enak način proizvodni proračun tesno temelji na proračunu, pripravljenem za prodajo za vsako obdobje.

Stroški materialov

Ta element je zelo pomemben, da lahko načrtujete, koliko denarja je potrebno za nakup materiala v vsakem obdobju, ob upoštevanju zneska zalog, potrebnega za ponudbo dobre ravni in odraža možne različice, ki lahko obstajajo v stroških.

Kako narediti nakupovalni proračun?

Ker je proračun za nakup materiala lahko pomemben del vseh stroškov, tako neposrednih kot posrednih, je skrbna priprava tega proračuna za uspeh podjetja bistvenega pomena.

V nasprotnem primeru lahko nakupovalni proračun materialov, pripravljen z neprevidnostjo ali slabo izračunano, privede do precenjevanja ali podcenjevanja stroškov.

Proračun je ustvarjen s pomočjo preproste formule: idealni končni inventar plus stroški prodanega blaga, razen vrednosti inventarja na začetku. Ta formula ustvari celoten nakupni proračun.

Na primer, želijo 10.000 dolarjev v končnem popisu in vrednost prodanega blaga, ki je bilo prodano, znaša približno 3000 USD; Nato se te vrednosti dodajo in od tega skupno 13.000 dolarjev se odšteje vrednost začetnega zaloga. Če je vrednost inventarja začetka 2000 USD, bi znesek celotnega nakupovalnega proračuna znašal 11.000 USD.

Vam lahko služi: vrtenje zalogStroški prodanega blaga je vsota vseh storitev ali izdelkov, ki jih podjetje ponuja v smislu proizvodne vrednosti.

Nakup proračunske formule v enotah

Nakupni proračun prikazuje začetni in končni proračunski inventar materialov, količino materialov, ki se bodo uporabljali v proizvodnji, količino materiala, ki jih je treba kupiti in njene stroške v določenem obdobju.

Nakupni proračun je sestavni del glavnega proračuna in temelji na naslednji formuli:

Proračun za nakup materiala v enotah = začetni proračunski inventar materialov v enotah+ materiali v enotah, potrebnih za proizvodnjo- končni proračunski inventar materialov v enotah

V prejšnji formuli se material v enotah, ki je potreben za proizvodnjo, izračuna na naslednji način:

Materiali v enotah, potrebnih za proizvodnjo = proizvodnja, predvidena v obdobju × potrebnih enot materialov

Ker je proračunski proizvodni številki podan s proizvodnim proračunom, lahko nakupni proračun pripravimo šele po proizvodnem proračunu.

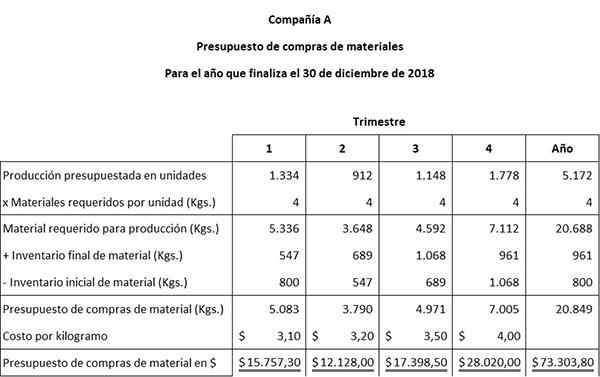

Primer

Z uporabo majhnega lončarskega podjetja, Artcraft, bodo za razvoj proračuna za nakup materiala uporabljene naslednje informacije:

Začetni podatki

Ocenjeni podatki o proizvodnji so bili pridobljeni iz proračuna za proizvodnjo Artcraft. V vsaki od štirih četrtletja naj bi izdelal naslednje proračunske enote delov: 1334, 912, 1148 in 1778.

Za proizvodnjo v tovarni je potreben vsak zadnji del 4 kg materialov. Tovarna ima 800 kg gradiva do januarja do 1. januarja. Konec leta je želeni končni popis 961 kg materiala.

Vam lahko služi: administrativni aktPolitika Artcraft je, da v končnem popisu materialov obdrži 15 % potrebnih potreb v naslednjem četrtletju. Ta pravilnik spreminja potrebe po nakupu materialov, ker je treba ta končni popis v višini 15 % upoštevati v proračunu.

Ocenjujejo, da bodo stroški na enoto na kilogram materiala za nakup povečali vsako od štirih četrtin: 3,10, 3,20, 3,50 in 4,00 USD.

Priprava na nakup proračuna

Prvi korak za pripravo nakupnega proračuna je uporaba teh informacij za izračun končnega popisa materiala za četrtine 1, 2 in 3. Drugi korak je priprava nakupovalnega proračuna materialov.

Končni inventar materiala za trimesečje 1 = 15 % x (912 enot x 4 kg materiala) = 547

Končni popis materiala za trimesečje 2 = 15 % x (1148 enot x 4 kg materiala) = 689

Končni popis četrtinskega materiala 3 = 15 % x (1778 enot x 4 kg materiala) = 1068

Upoštevajte, da je končno proračunsko gradivo prvega, drugega in tretjega četrtletja prvotno gradivo v drugem, tretjem in četrtem četrtletju.

Tabela je bila razvita iz dveh preprostih računovodskih enačb:

Material, potreben za proizvodnjo + končni popis materiala = skupni potreben material.

Skupno potrebno gradivo - začetni inventar materiala = proračun nakupov materiala v kilogramih.