Metode UEPS in PEPS

- 3502

- 108

- Roman Schamberger

Kaj so metode UEPS in PEPS?

The Metode UEPS in PEPS So strategije, ki se uporabljajo pri obračunavanju upravljanja zalog in v finančnih zadevah, povezanih s količino denarja, ki ga mora podjetje ogroziti za zaloge končnih izdelkov, surovin, delov ali sestavnih delov.

Način, kako se podjetje odloči šteti svoj zalog, lahko neposredno vpliva na svojo bilanco stanja, na dobiček, prikazan v izjavi o rezultatih in v statusu denarnega toka.

Podjetja ne smejo samo upoštevati števila prodanih izdelkov, ampak morajo tudi spremljati stroške vsakega članka. Uporaba različnih metod za izračun stroškov zalog vpliva na dobiček podjetja. Vpliva tudi na znesek davkov, ki jih je treba plačati vsako leto.

Te metode se uporabljajo za obdelavo stroškovnih projekcij, povezanih z zalogami, zamenjavo zalog (če jih kupite po različnih cenah) in za več drugih računovodskih namenov.

Značilnosti metod UEPS in PEPS

UEPS in PEPS so metode stratifikacije stroškov. Uporabljajo se za oceno stroškov prodanega blaga in končnega popisa. Enačba za izračun končnega inventarja je naslednja:

Končni zalog = začetni zalog + neto nakupi - stroški prodanega blaga

Dve skupni metodi za oceno tega inventarja, UEPS in PEP -ov lahko dajeta bistveno različne rezultate.

Metoda PEPS

Akronim PEPS pomeni "najprej vstopiti, najprej zapustiti", ki želi izraziti, da so članki, ki so bili dodani inventarju, najstarejši, prvi predmeti, ki bodo odstranjeni iz inventarja za njegovo prodajo.

Lahko vam služi: 6 najpomembnejših gospodarskih dejavnosti ChihuahuaTo pomeni, da bodo tisti članki, ki so prvič vstopili v inventar, prvi zapustili; Na ta način se zalog nenehno obnavlja, pa tudi nadzor nad posodobljenimi cenami vzdržuje.

Na ta način pri metodi PEPS stroški inventarja, o katerem poročajo v bilanci stanja.

Ker PEPS predstavlja stroške nedavnih nakupov, ponavadi natančneje odraža stroške zamenjave inventarja.

Inflacija in deflacija

Če se stroški povečujejo, ko se prvi predmeti, ki so vstopili v inventar.

Če se stroški znižujejo, ko se prvi članki, ki so vstopili v inventar kratkoročno.

Plasti zalog

Na splošno pri metodi PEPS je za sledenje manj zalog, saj so najstarejše plasti nenehno izčrpane. To zmanjšuje vzdrževanje zgodovinskih zapisov.

Metoda UEPS

Akronim UEPS pomeni "nazadnje vstopiti, najprej zapustiti", ki želi navesti, da se nazadnje dodani članki v inventar štejejo za prve predmete, ki jih je treba odstraniti iz inventarja za prodajo.

Lahko vam služi: obveznosti: klasifikacija in primeriČe se stroški povečujejo, so najnovejši članki, ki so vstopili v inventar, najdražji, tisti, ki se najprej prodajo, kar povečuje stroške prodanega blaga in s tem poročajo o manj dobičku. Zato se kratkoročno izplača nižji znesek dohodnine.

Če se stroški znižujejo, ko se najnovejši članki, ki so vstopili v zalog, najprej prodajo, ki so najmanj dragi, se stroški prodanega blaga zmanjšajo. Na ta način se poroča več dobička, zato se plačuje večji znesek kratkoročnega dohodnine.

V bistvu je glavni razlog za uporabo metode UEPS odložiti plačilo dohodnine v inflacijskem okolju.

Ni priporočljivo

Na splošno metoda UEPS ni priporočljiva predvsem iz naslednjih razlogov:

- Po MSRP ni dovoljeno. Velik del sveta ureja ustaljeni okvir MSRP.

- Na splošno je več zalog za sledenje. Najstarejše plasti lahko v sistemu ostanejo leta dolga leta. To povečuje vzdrževanje zgodovinskih zapisov.

- Ker obstaja veliko plasti zalog, nekateri s stroški več let, ki se od trenutnih stroškov bistveno razlikujejo, lahko dostop do ene od teh starih slojev povzroči drastično povečanje ali zmanjšanje zneska stroškov prodanega blaga.

- Ta metoda računovodstva zalog redko ponuja dobro predstavitev stroškov zamenjave zalog. Poleg tega morda ne ustreza resničnemu fizičnemu toku člankov.

Vam lahko služi: neto obratni kapitalPrimeri

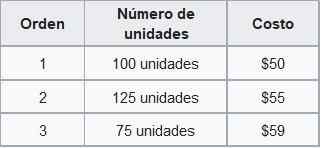

Foo co. Naslednji popis je na voljo novembra, naročen glede na datum pridobitve:

Vrednost zalog z uporabo PEPS

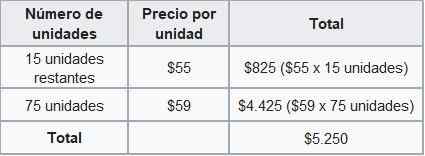

DA FOO CO. Prodaja 210 enot v novembru, podjetje bi zabeležilo stroške, povezane s prodajo prvih 100 enot v višini 50 in preostalih 110 enot po 55 USD.

Po metodi PEPS bi skupni stroški prodaje za november znašali 11 USD.050 (enote $ 50 × 100 + 55 × 110 enot). Končni inventar bo izračunan na naslednji način:

Zato bi splošno stanje pokazalo končni popis novembra v vrednosti 5 USD.250, po metodi PEPS.

Vrednost zalog z uporabo UEPS

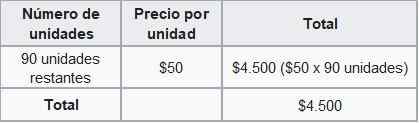

Če podjetje Foo Co. Uporaba metode UEPS bi plačala stroške, povezane s prodajo prvih 75 enot na 59 dolarjev, 125 enot po 55 in 10 preostalih enot po 50 USD.

Po metodi UEPS bi skupni prodajni stroški za november znašali 11 USD.800. Končni inventar bo izračunan na naslednji način:

Zato bi zdaj splošno ravnovesje pokazalo končni popis novembra, vreden 4 USD.500, po metodi UEPS.

Razlika med stroški inventarja, izračunanim po metodah PEPS in UEPS, se imenuje Reserve UEPS. V prejšnjem primeru je 750 USD.

Ta rezervacija je znesek, za katerega se obdavčljivi dohodek podjetja razlikuje po metodi UEPS.