Spremenljive izdatke

- 1962

- 113

- Raymond Moen

Spremenljivi stroški se povečajo ali zmanjšajo glede na raven proizvodnje Kaj so spremenljivi stroški?

The Spremenljive izdatke so podjetniški stroški, ki se spreminjajo sorazmerno s proizvodnjo. Povečati ali zmanjšati glede na obseg proizvodnje podjetja.

Zato se materiali, ki se uporabljajo kot komponente izdelka, štejejo za spremenljive stroške, saj se neposredno razlikujejo glede na število enot izdelanega izdelka.

Skupni stroški, ki jih ima katero koli podjetje, so sestavljeni iz fiksnih stroškov in spremenljivih stroškov. Koristno je razumeti delež spremenljivih stroškov v podjetju, ker visok delež pomeni, da lahko podjetje še naprej deluje na razmeroma nizki ravni dohodka.

Nasprotno, velik delež fiksnih stroškov zahteva, da podjetje ohrani visoko raven dohodka, da ostane v poslu.

Spremenljivi odhodki se upoštevajo pri projekcijah dobička in pri izračunu točke bilance podjetja ali projekta.

Kadar obstajajo spremenljivi stroški?

Spremenljivi stroški so odvisni od proizvodnje. To je konstantna količina na proizvedeno enoto. Zato se bodo s povečanjem količine proizvodnje povečali tudi spremenljivi stroški.

Po drugi strani pa se bodo spremenljivi stroški, povezani s proizvodnjo, zmanjšali, ko se proizvaja manj izdelkov.

Primeri spremenljivih stroškov so provizije za prodajo, stroški surovin in stroški javnih storitev. Formula za skupne spremenljive izdatke je:

Skupni spremenljivi izdatki = količina izhoda x spremenljivi odhodki na izhodno enoto.

Odhodki in dohodek

Pri analizi izida poslovnega izida je treba zapomniti, da povečanje stroškov ni nujno zaskrbljujoče.

Vsakič, ko se prodaja poveča, je treba izdelati več enot (razen vpliva višje cene), kar pomeni, da bi se morali povečati tudi spremenljivi stroški.

Vam lahko služi: upravni postopek: koncept, pomen, stopnje, primeriZato se morajo za povečanje dohodka povečevati tudi. Pomembno pa je, da se dohodek poveča po hitrejši stopnji kot stroški.

Na primer, če podjetje obvesti 8 -odstotno rast količine, medtem ko se stroški prodanega blaga v istem obdobju povečajo le za 5%, potem so se stroški v bazi enote verjetno znižali.

Eden od načinov za preverjanje tega poslovnega vidika je delitev spremenljivih stroškov med celotnim dohodkom, izračun odhodkov kot odstotek prodaje.

Razmerje spremenljivih in fiksnih stroškov

Podjetje z velikim številom spremenljivih stroškov v primerjavi s fiksnimi stroški lahko pokaže stroške na enoto bolj dosledne in s tem bolj predvidljive marže kot podjetje z manj spremenljivimi stroški.

Vendar lahko družba z manj spremenljivimi stroški in zato večji znesek fiksnih stroškov poveča potencialni dobiček ali izgube, ker se poveča ali zmanjša dohodek za bolj stalno raven stroškov.

Klasifikacija

Izdatki so nekaj, kar je mogoče razvrstiti na več načinov, odvisno od njegove narave. Ena najbolj priljubljenih metod je razvrščanje v fiksne stroške in spremenljive stroške.

Nekateri avtorji vključujejo tudi polprimerne stroške, kar je vrsta stroškov, ki imajo značilnosti fiksnih stroškov in spremenljivih stroškov.

Fiksni stroški se ne spreminjajo s povečanjem ali zmanjšanjem prostornine proizvedenih enot, medtem ko so spremenljivi stroški odvisni samo od prostornine proizvedenih enot.

Razvrstitev stroškov kot spremenljivk ali fiksa je pomembna za podjetja v računovodstvu upravljanja, saj se uporabljajo v različnih oblikah analize računovodskih izkazov.

Vam lahko služi: potrošniški trgiAnaliza fiksnih in spremenljivih stroškov

Pri analizi količin fiksnih in spremenljivih stroškov lahko podjetja sprejemajo boljše odločitve o tem, ali bodo vlagali v nepremičnine, obrate in opremo.

Na primer, če podjetje pri proizvodnji svojih izdelkov doseže visoke stroške neposredne delovne sile, si lahko prizadevate za vlaganje v stroje, da zmanjšate te visoke spremenljive stroške in imate bolj fiksne stroške.

Vendar bi morale te odločitve upoštevati tudi, koliko izdelkov je v resnici prodanih.

Če bi podjetje investiralo v stroje in nastalo visoke fiksne stroške, bi bilo koristno le v situaciji, ko je bila prodaja visoka, kolikor so splošni fiksni stroški nižji od skupnih neposrednih delovnih stroškov, če ne bi bil kupljen stroj.

Če bi bila prodaja nizka, čeprav stroški delovne sile na enoto ostanejo visoki, bi bilo bolje, da ne vlagamo v stroje, kar bi povzročilo visoke fiksne stroške, saj bi bila nizka prodaje, pomnožena z visokimi enotnimi stroški dela.

Primeri

- Nakup surovin.

- Stroški prevoza surovin.

- Prodajni popusti.

- Popravila strojev.

- Embalaža.

- Popravila.

- Zdravstveni stroški.

Primer primera

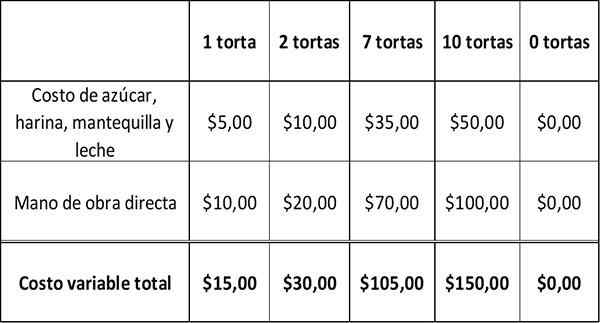

Recimo, da pekarna stane torto: 5 USD za surovine, kot so sladkor, mleko, maslo in moka ter 10 USD za neposredno delo, ki je vključena v peko torte.

Naslednja tabela prikazuje, kako se spremenljivi stroški spreminjajo, ko se količina pečenih tort razlikuje.

Ko se proizvodnja torte povečuje, se povečujejo tudi različni stroški pekarne. Ko pekarna ne peče nobene torte, je njen spremenljivi stroški nič.

Vam lahko služi: zakaj je gospodarstvo družboslovje?Fiksni stroški in spremenljivi stroški predstavljajo skupne izdatke. To je odločilna korist družbe, izračunana kot:

Ugodnosti = prodaja - skupni stroški.

Podjetje lahko poveča svoje koristi z zmanjšanjem skupnih stroškov. Ker je fiksne stroške težje zmanjšati, večina podjetij poskuša zmanjšati svoje spremenljive stroške.

Če pekarna vsako torto proda za 35 dolarjev, bo njegov bruto pridobitev torte od 35 do 15 USD = 20 USD.

Čisti prihodki

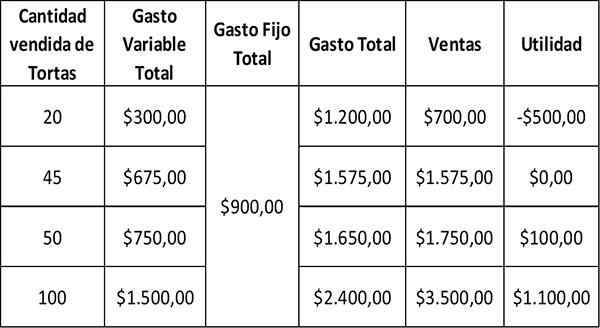

Za izračun čistega dobička je treba odšteti fiksne stroške bruto dobička. Ob predpostavki, da ima pekarna mesečne fiksne stroške v višini 900 USD, bo njegova mesečna ugodnost:

Podjetje ima izgubo, kadar so fiksni stroški višji od bruto dobička. V primeru pekarne, ko prodaja le 20 tort na mesec, ima bruto dobiček od 700 do 300 dolarjev = 400 USD.

Ker so njegovi fiksni izdatki v višini 900 USD presegali 400 dolarjev, bi izgubili 500 USD prodaje. Ravnotežna točka se pojavi, kadar so fiksni stroški enaki bruto marži, ki ne ustvarja dobička ali izgub. V tem primeru je takrat, ko pekarna prodaja 45 tort s skupnimi spremenljivimi stroški 675 USD.

Podjetje, ki želi povečati svoj dobiček z zmanjšanjem spremenljivih stroškov, bo morda moralo zmanjšati nihajoče stroške surovin, neposredno delo in oglaševanje.

Vendar zmanjšanje stroškov ne bi smelo vplivati na kakovost izdelka. To bi škodljivo vplivalo na prodajo.

Reference

- Nihajoča cena. Vzeti iz Inventopedije.com.

- Spremenljivi stroški. Vzeti iz preiskav.com.

- Fiksni in spremenljivi stroški. Vzeti iz korporacijske konfinanceinstitute.com.