Akumulirana amortizacija

- 1598

- 384

- Adrian Legros

Akumulirana amortizacija minimizira vrednost sredstva, na katero je povezano Kaj je nabrana amortizacija?

The Akumulirana amortizacija To je skupna količina porabe amortizacije, dodeljena določenemu premoženju. Gre za račun sredstva, vendar negativno, ki amortizira stanje na računu sredstva, s katerim je povezan. To bi bil račun, imenovan kot kontraaktiven.

Povezana je z zgrajenimi sredstvi, kot so stavbe, stroji, pisarniška oprema, pohištvo, dodatki, vozila itd.

Prvotni stroški sredstva so znani kot njegovi bruto stroški, medtem ko je prvotni stroški sredstva, razen zneska nakopičene amortizacije, znani kot neto stroški ali knjiga.

Zato je knjižna vrednost sredstva v bilanci stanja razlika med njegovo kupnino in nakopičeno amortizacijo.

Akumulirana amortizacija je skupna amortizacija fiksnega sredstva, ki je bilo zaračunano za stroške, odkar je bilo sredstvo pridobljeno in na voljo za uporabo.

Količina nakopičene amortizacije sredstva se bo sčasoma povečala, kolikor se amortizacija še naprej nalaga proti sredstvu.

Akumulirana amortizacija v računovodstvu

Kontra-aktivni račun

Akumulirani račun amortizacije je račun sredstva s kreditnim stanjem, znan tudi kot protiaktivni račun.

To pomeni, da se v bilanci stanja pojavlja kot znižanje bruto zneska prijavljenih fiksnih sredstev. Akreditiran je, ko se stroški amortizacije zabeležijo v vsakem računovodskem obdobju.

Upravljanje računovodstva

Ko se za organizacijo zabeležijo odhodki za amortizacijo, je enak znesek akreditiran tudi za nabrani račun amortizacije, kar podjetju omogoča, da pokaže tako stroške sredstva kot tudi skupno amortizacijo sredstva. To kaže tudi v ravnovesju neto knjigovodska vrednost sredstva.

Količina nakopičene amortizacije se uporablja za določitev knjižne vrednosti fiksnega sredstva. Na primer igralni tovornjak po ceni 50 dolarjev.000 in z nakopičeno amortizacijo 31 USD.000 bo imelo računovodsko vrednost 19 USD.000.

Finančni analitiki bodo pri izvajanju finančnih modelov ustvarili načrt amortizacije, da bi spremljali skupno amortizacijo skozi celotno življenjsko dobo sredstva.

Vam lahko služi: vrste vodstvaZa razliko od običajnega računa sredstva, kredit za protiaktivni račun poveča njegovo vrednost. Po drugi strani pa debetna zmanjšanje njene vrednosti.

Končni postopek

Podjetje kupuje in vzdržuje prednost v bilanci stanja, dokler njegova knjitna vrednost ne sovpada z njegovo vrednostjo obnovitve.

Akumulirana amortizacija vsakega fiksnega sredstva ne more presegati stroškov sredstva. Če sredstvo ostane v uporabi po končani stroški.

Ko se sredstvo končno umakne, se znesek obrne na nakopičenem računu amortizacije, povezanega s tem premoženjem. Naredi se tudi s prvotnimi stroški sredstva in s tem odpravlja vse zapise družbenega premoženja podjetja.

Če ta padec ni bil končni, bi podjetje postopoma zbralo velik znesek bruto stroškov in nabralo amortifikacijo fiksnih sredstev v splošnem stanju.

Tržna vrednost sredstev

Pomembno je opozoriti, da knjitna vrednost sredstva ne kaže tržne vrednosti sredstva. To je zato, ker je amortizacija preprosto tehnika dodelitve.

Ko je nakopičena amortizacija podjetja visoka, je lahko njegova neto knjižna vrednost pod resnično tržno vrednostjo podjetja, kar pomeni.

Podobno je, če je nakopičena amortizacija podjetja nizka, je lahko njegova neto knjižna vrednost nad resnično tržno vrednostjo in podjetje bi lahko podcenjene.

Razlike poudarjajo zelo pomemben vidik akumulirane amortizacije: ne odraža resničnih izgub v tržni vrednosti sredstva (ali podjetja).

Kako se izračuna nakopičena amortizacija?

Sčasoma premoženje podjetja izgubijo vrednost, je tisto, kar je znano kot amortizacija. Ker se vrednost teh sredstev sčasoma zmanjšuje, se amortirani znesek zabeleži kot strošek v splošnem stanju.

Določitev mesečne nakopičene amortizacije sredstva je odvisna od koristne življenjske dobe sredstva. Odvisno je tudi od računovodske metode, ki jo je treba uporabiti.

Vam lahko služi: kaj je trenutni dohodek? (S primeri)Metoda ravne črte

Pri metodi ravne črte je v svoji življenjski dobi izbran enak znesek za vsako leto. To so koraki za izračun mesečne linearne amortizacije:

Najprej se odšteje vrednost obnovitve sredstva njegovih stroškov, da se določi znesek, ki ga je mogoče amortizirati:

Skupna amortizacija = stroški sredstva - vrednost obnovitve.

Nato je ta znesek, pridobljen s številom let koristne življenjske dobe sredstva, razdeljen:

Letna amortizacija = skupna amortizacija / koristna življenjska doba premoženja.

Nazadnje bo z deljenjem tega zneska za 12 pridobljeno mesečno amortizacijo sredstva:

Mesečna amortizacija = letna amortizacija / 12.

Izračun nakopičene amortizacije

Izračun akumulirane amortizacije je preprosta zadeva pri izvajanju izračuna amortizacije za fiksno sredstvo od datuma pridobitve do datuma določbe.

Vendar je koristno narediti naključno preverjanje izračuna zneskov amortizacije, ki so bili zabeleženi v glavni knjigi v življenju sredstva.

Računovodski primer

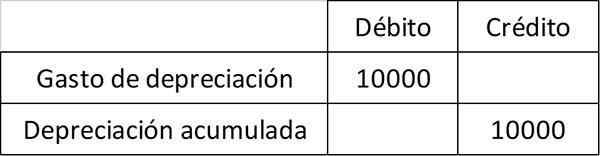

Na primer, ABC International kupite stroj za 100 USD.000, ki beleži v računu s fiksnimi sredstvi.

ABC izračuna, da ima stroj koristno življenjsko dobo 10 let in ne bo imel vrednosti okrevanja. Zaradi tega bo naložil 10 USD.000 stroškov amortizacije na leto 10 let. Letni vnos, ki prikazuje plačilo na nabrani amortizacijski račun, je:

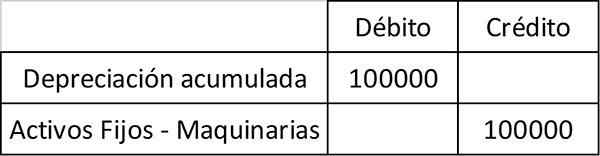

Po 10 letih ABC umakne stroj in zabeleži naslednji vnos, da odpravi tako sredstvo kot tudi zbrano povezano amortizacijo njegovih računovodskih zapisov:

Akumulirana amortizacija je ključna sestavina bilance stanja in neto knjigovodske vrednosti. Neto računovodska vrednost je vrednost, s katero podjetje nosi prednost v svojem splošnem stanju. Je enak stroškom sredstva, manj nakopičenih amortizacij.

Primeri akumulirane amortizacije

Izdatki za ravno amortizacijo se izračuna z deljenjem razlike med stroški sredstva in njeno vrednostjo obnovitve, med koristno življenjsko dobo sredstva.

Primer 1

V tem primeru so stroški sredstva kupnijska cena. Vrednost okrevanja je vrednost sredstva na koncu svoje življenjske dobe, imenovana tudi vrednost odpadkov. Uporabna življenjska doba je število let, ko se pričakuje, da bo sredstvo zagotovilo vrednost.

Lahko vam služi: 8 funkcij ustreznejše javne računovodjePodjetje, ki bo kupilo kos opreme s koristno življenjsko dobo 10 let, za 110 dolarjev.000. Oprema ima vrednost obnovitve 10 USD.000 na koncu vašega uporabnega življenja.

Skupina bo podjetju zagotovila vrednost za naslednjih 10 let. V tem smislu morajo analitiki v naslednjih 10 letih porabiti stroške ekipe.

Ravna amortizacija se izračuna kot 110 USD.000 minus 10 USD.000, deljeno z 10 leti ali 10 USD.000 na leto. To pomeni, da bo podjetje amortiziralo 10 USD.000 za naslednjih 10 let, dokler knjigovodska vrednost sredstva ne znaša 10 USD.000.

Vsako leto se račun proti sredstvu, imenovano Akumulirana amortizacija, poveča za 10 USD.000. Na primer, ob koncu petih let bodo letni odhodki za amortizacijo ostali 10 USD.000, a nakopičena amortizacija se bo povečala na 50 dolarjev.000.

Zaključek

Akumulirana amortizacija je kumulativni račun. Vsako leto je akreditiran, saj je vrednost sredstva amortizirana. Ostaja v računovodskih knjigah, dokler ne bo sredstva prodana.

Pomembno je upoštevati, da nakopičena amortizacija ne more biti večja od stroškov sredstva. To je tudi, če se sredstvo še vedno uporablja po računovodski življenjski dobi.

Primer 2

Recimo, da je podjetje XYZ kupilo stroj za 100 dolarjev.000 pred tremi leti. Stroj za 10 USD amortizira.000 na leto. Tako je nakopičena amortizacija, zabeležena za stroj,:

Akumulirana amortizacija = 10 USD.000 (amortizacija leta 1) + 10 USD.000 (amortizacija leta 2) + 10 USD.000 (amortizacija leta 3) = 30 USD.000.

Podjetje XYZ bo nato na ta način zabeležilo neto knjigovodsko vrednost:

Neto vrednost v knjigah = 100 USD.000 nakupna cena - 30 USD.000 nakopičena amortizacija = 70 USD.000.

Reference

- INVESTOPEDIA (2018). Akumulirana amortizacija. Vzet od: Investpedia.com.

- Harold AverKamp (2018). Kaj je nabrana amortizacija? Računovodski trener. Vzeto od: AccountingCoach.com.

- Odgovori za vlaganje (2018). Akumulirana amortizacija. Vzeto od: InvestingAnswers.com.

- CFI (2018). Kaj je nabrana amortizacija? Vzeto od: CorporateFinanceInstitute.com.