Značilnosti industrijske računovodstva in primer

- 2628

- 360

- Stuart Armstrong

The Industrijsko računovodstvo To je računovodsko upravljanje proizvodnega podjetja, ki je povezano predvsem z oceno inventarja in stroški končnih izdelkov. Ti koncepti niso pogosti pri drugih vrstah entitet ali se z njimi ravnajo na veliko bolj poenostavljeni ravni.

Proizvodnja ni podobna drugim vrstam podjetij. Na drobno prodaja zaloge in servisna podjetja prodajajo svoj čas, vendar samo proizvajalci ustvarjajo nove izdelke iz nič. To lahko privede do edinstvenih računovodskih težav.

Vir: Pixabay.com Proizvodna podjetja morajo upoštevati svoje surovine in stroške predelave, vendar morajo izračunati tudi vrednost končnih izdelkov, ki jih izdelujejo.

Industrijsko računovodstvo je veliko bolj podrobno od tistega, kar je potrebno za podjetje, ki ne vzdržuje zalog. Zbira stroške proizvodnje in jih uporablja samo proizvodno podjetje.

Po drugi strani pa se komercialno računovodstvo uporablja za določitev velikega dobička končnih izdelkov in uporaba tako komercialnih podjetij kot proizvodnje.

[TOC]

Značilnosti

-Ocena zalog

Proizvodno podjetje mora kot del svojih proizvodnih procesov uporabiti določeno količino surovin, izdelkov in končnih izdelkov.

Vsako končno bilanco je treba ustrezno ceniti, da se prepozna v splošnem stanju družbe. Ta ocena zahteva naslednje dejavnosti.

Neposredna dodelitev stroškov

Stroški so dodeljeni zalog z uporabo standardne metode izračuna stroškov, tehtanih povprečnih stroškov ali metodologije stroškov, kot sta FIFO in LIFO.

Splošna dodelitev stroškov

Splošne stroške tovarne je treba dodati v različnih skupinah stroškov in nato dodeliti število enot, proizvedenih v obračunskem obdobju, kar poveča registrirane stroške inventarja.

Vam lahko služi: Weberjeva teorija birokracije: izvor, značilnosti, prednostiZnesek stroškov, ki se delijo, je treba zmanjšati, da se zmanjša znesek dodelitvenega dela, ki ga mora opraviti računovodja.

Preskusi poslabšanja

Ta dejavnost, znana tudi kot nižji stroški ali tržno pravilo.

V tem primeru mora biti zalog registriran na tržne vrednosti. To nalogo je mogoče opraviti v razmeroma dolgih presledkih, kot na koncu vsakega letnega računovodskega obdobja.

Sistemi zalog

Poleg tega mora proizvodno podjetje za spremljanje števila razpoložljivih zalog uporabiti večni ali občasni sistem zalog.

Te informacije so ključne za določitev ocene inventarja. Čeprav je sistem periodičnega inventarja lažje vzdrževati, natančno ustvari le, ko se opravi fizično število inventarja, zato ga ni priporočljivo.

Večni sistem mora ves čas zagotoviti natančne količine zalog, čeprav je potrebno.

-Stroški proizvedenega blaga

Za preštevanje vseh stroškov, ki nastanejo z izdelavo izdelkov za prodajo, ima proizvodno podjetje proizveden račun za stroške blaga.

Neposredni popis materiala

Neposredni popis materiala, znan tudi kot surovina, odraža vse materiale, ki jih podjetje uporablja za izdelavo izdelka.

Na primer, za proizvajalca avtomobilov to vključuje jeklo za oblikovanje telesa, usnja ali krpe za sedeže, in vse druge artefakte in dele, ki so postavljeni pod pokrovo.

Vam lahko služi: inventar za človeške vireV bistvu je inventar neposrednega materiala kateri koli material, ki ga je treba neposredno uporabiti za izdelavo avtomobila.

Popis izdelkov v postopku

V vsakem trenutku proizvodnega postopka je verjetno, da ima podjetje izdelke, ki so v proizvodnji, vendar še niso dokončani, ki veljajo za izdelke v postopku.

Pri proizvajalcu avtomobilov si lahko predstavljate, da se avtomobil spusti na proizvodno linijo. Po zadnjem dnevu obračunskega obdobja so avtomobili, ki se spustijo na črto, v več fazah zaključka.

Podjetje ceni svoj popis izdelka v postopku, odvisno od tega, kako je bil vsak izdelek obdelan.

Popis končnih izdelkov

Nazadnje so stroški, povezani z izdelki, ki so popolnoma pripravljeni za prodajo kupcem.

Za proizvajalca avtomobilov to kategorijo sestavljajo avtomobili, ki še niso prodani prodajalcem.

-Stroški trgovanja s prodajo

Na svoji najosnovnejši ravni so stroški prodanega blaga preprosto začetni inventar plus nakupi, razen končnega inventarja.

Zato je izpeljava stroškov prodanega blaga resnično posledica natančnosti postopkov ocene zalog, ki so bili pravkar opisani.

Poleg tega stroški, ki nastanejo nenormalno, kot so presežni odpadki, niso registrirani v zalog, ampak so naloženi neposredno na stroške prodanega blaga.

Vam lahko služi: politika odhodkovTo zahteva podroben postopek spremljanja odpadkov. Poleg tega se lahko stroški dodelijo določenim delom, znani kot stroški delovnih naročil, nato pa naložijo stroške prodanega blaga, ko se kupci prodajo na zapisne izdelke teh delovnih naročil.

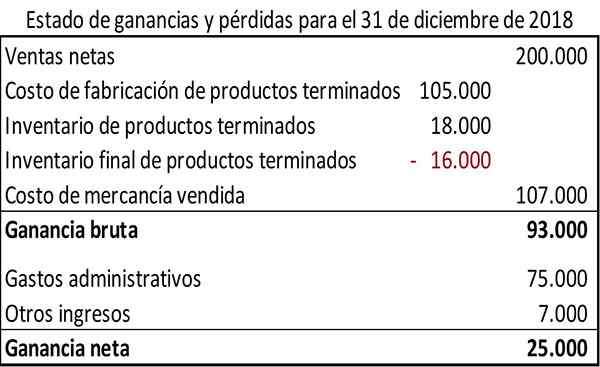

Primer

Industrijsko računovodstvo se uporablja za ustvarjanje računa v največji knjigi. To se uporablja za kopičenje vseh proizvodnih stroškov končnih izdelkov podjetja v obračunskem obdobju.

To industrijsko računovodstvo je treba pripraviti, preden registrirajo komercialne račune dobička in izgube države.

Industrijsko računovodstvo je običajno predstavljeno v določeni obliki. Ob predpostavki, da so številke povezane z mesecem, ki se je končal 31. decembra 2018, se lahko zdi primer industrijskega računovodstva na naslednji način.

Računovodstvo prikazuje skupne stroške proizvodnje končnih izdelkov v obračunskem obdobju za 105 USD.000.

Poleg tega industrijski računovodski format, uporabljen v tem primeru, prikazuje stroške porabljenih surovin in glavne stroške proizvodnih izdelkov za obračunsko obdobje.

Komercialna država dobička in izgube proizvodnega podjetja ima obliko, podoben trženjskemu podjetju, razen zato, ker kupljeni nadomestijo stroški izdelave končnih izdelkov.

Reference

- Steven Bragg (2017). Računovodstvo za proizvodna podjetja. Računovodska orodja. Vzeti od: AccountingOols.com.

- Kenneth Boyd (2019). Računovodstvo za inventar za proizvodnjo. Lutke. Vzeti iz: lutke.com.

- Michael Brown (209). Oblika proizvodnega računa. Dvojno knjigovodstvo. Vzeto od: Dvojne knjige.com.

- Xero (2019). Računovodstvo za proizvodno poslovanje. Vzet od: xero.com.

- AVNEET Orange (2016). Kako upravljati računovodstvo za proizvodno poslovanje? Conegneesol. Vzeto iz: conegneesol.com.