Testno ravnovesje

- 5071

- 161

- Lee Farrell

Kaj je preskusna bilanca ali preverjanje tehtnice?

On Testno ravnovesje o Preverjanje stanja je računovodsko poročilo, kjer se zbirajo znesek stanja vseh računov glavne knjige podjetja. Debetna stanja so navedena v stolpcu in kreditnih tehtnicah v drugem stolpcu. Skupaj morata biti skupna dva stolpca enaka.

Podjetje pripravi preskusno stanje na koncu vsakega obdobja, z namenom zagotavljanja, da so vozovnice v računovodskem sistemu podjetja matematično pravilne.

Računi sredstev in odhodkov se pojavljajo v stolpcu obremenitve preskusnega stanja, medtem ko se obveznosti, kapital in dohodki pojavljajo v kreditnem stolpcu.

Redno ga je treba izvajati. To pomaga hitro prepoznati kakršno koli težavo in jo rešiti takoj, ko se pojavi. Priprava čekovnega stanja mora biti povezana s ciklom zaračunavanja podjetja.

Za kaj je testno bilanco?

Priprava preskusnega salda za podjetje služi za odkrivanje kakršne koli matematične napake, ki se je zgodila v računovodskem sistemu z dvojnim vnosom.

Če je skupna bremenitev enaka skupnim dobropisom, se šteje, da je preskusna bilanca uravnotežena in v računovodskih knjigah ne bi smelo biti matematičnih napak.

Vendar to ne pomeni, da v računovodskem sistemu podjetja ni napak. Na primer, transakcije, ki so bile napačno razvrščene ali tiste, ki preprosto manjkajo v sistemu.

Vam lahko služi: administrativno upravljanjeNotranje poročilo

Končni saldo ni računovodski izkaz. To je predvsem notranje poročilo, ki je uporabno v ročnem računovodskem sistemu. Če preskusna bilanca ni "uravnotežena", to kaže na napako nekje med časopisom in preskusno bilanco.

Pogosto je vzrok razlike napaka pri izračunu stanja računa, računovodstva zneska bremenitve kot kredita (ali obratno), vključitve števk v znesku pri računovodstvu ali pripravi preskusnega stanja itd.

Če so bili vsi računovodski sedeži registrirani v celoti in so bila natančno izvlečena vsa ravnotežja največje knjige.

Namen testne bilance

- To je prva faza za pripravo računovodskih izkazov. Gre za delovni instrument, ki ga računovodje uporabljajo kot platformo za izdelavo računovodskih izkazov.

- Zagotavlja, da je za vsak vneseni debetni zapis v knjigi vpisana tudi ustrezna kreditna registracija v skladu s konceptom dvojnega vnosa računovodstva.

- Če se vsote preskusne bilance ne ujemajo, lahko razlike preiskujemo in rešimo pred pripravo računovodskih izkazov.

- Jamči, da so bila stanja računov izvlečena natančno iz računovodskih knjig.

Kako je s preskusnim ravnovesjem?

V preskusni bilanci stanja vsa debetna ravnotežja tvorijo levi stolpec in vsa kreditna bilanca tvorijo desni stolpec z imeni računov, nameščenih na levem koncu obeh stolpcev.

Vam lahko služi: notranja revizijaVsi računovodski računi, odprti v načrtu računa, so navedeni s kodo računa.

Seznam bremenitve in skupnih kreditov vsake račune glavne knjige je. Tabela s štirimi stolpci mora biti. Stolpci morajo biti: koda računa, ime računa, bremenitev in kredit.

Za vsak odprt računovodski račun se dodajo njene obremenitve in dobropise za obračunsko obdobje, v katerem se izvaja preskusna bilanca. Vsote se zabeležijo za vsak račun v ustreznem stolpcu. Če bremenitev in krediti niso enaki, potem v računih največje knjige obstaja napaka.

Če ugotovimo, da obstaja neuravnotežena preskusna bilanca, to je, da je obremenitev enaka krediti. To napako je treba najti in popraviti.

Neod zaznavne napake

Potem ko naštejemo vse račune največje knjige in njihovih tehtnic v preskusni bilanci stanja v svoji standardni obliki, se vsa debetna in kreditna stanja dodajo ločeno, da se prikaže enakost med skupno debetno in skupno posojili.

Ta enotnost zagotavlja, da ni nobenih uboj in neenakomernih kreditov, ki so bili nepravilno sprejeti med postopkom dvojne prijave.

Vendar preskusna bilanca ne more zaznati računovodskih napak, ki niso preproste matematične napake.

Če se enaka bremenitev in krediti vnesejo v napačne račune ali se transakcija ne zabeleži ali se napake nadomestila hkrati stopijo z bremenitvijo in kreditom, bi čekovna bilanca pokazala popolno ravnovesje med debetnim in skupnim dobropisom.

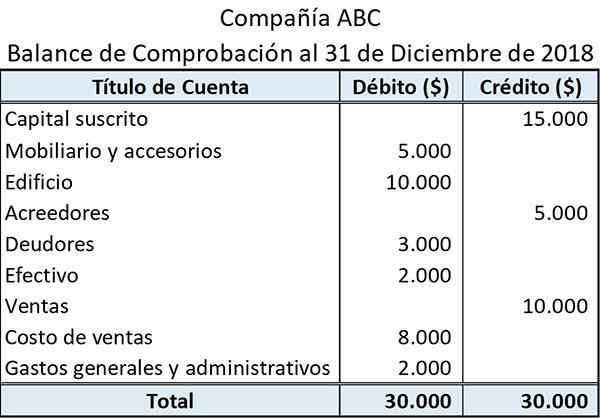

Vam lahko služi: viri podjetjaPrimer

Spodaj je primer o tem, kako je videti preprosto ravnovesje preverjanja:

Naslov, naveden na vrhu, prikazuje ime subjekta in konec obračunskega obdobja, za katerega je bil pripravljen preskusni saldo.

Naslov računa prikazuje imena računovodskih knjig, iz katerih so bile izvlečene stanja.

Predaji, povezani s sredstvi in stroški, so predstavljena v levem stolpcu (debetna stran). Po drugi strani so tisti, povezani z obveznostmi, dohodki in sredstvi, prikazani v desnem stolpcu (kreditna stran).

Vsota vseh tehtnic in kreditov je prikazana na dnu njihovih stolpcev.

Omejitve

Preskusna bilanca samo potrjuje, da se skupna obremenitev strinja s skupnimi kreditnimi stanji. Vendar se lahko skupna vrednost čekovne ravnotežja kljub napakam, ki lahko obstajajo.

Primer je lahko napačen vnos bremenitve, ki je nadomeščen z enakim vnosom s kreditom.

Podobno čekovna bilanca ne daje nobenega dokaza, da nekatere transakcije sploh niso registrirane. V tem primeru bi bili izpuščeni vidiki bremenitve in zasluge transakcije. To bi povzročilo, da bodo vsote testne bilance še vedno akordi.

Reference

- Poskusno ravnovesje. INANTOPEDIA. Vzet od: Investpedia.com.

- Kaj je preizkusno stanje? Vzet iz: računovodstvo-poenostavljeno.com.